La surchauffe immobilière prend un coup de froid

Le prix des logements a commencé à chuter à Genève et Zurich. Ailleurs dans le pays, la hausse des tarifs s'est ralentie. Une évolution qui signale la fin d'une inquiétante bulle immobilière.

Les derniers chiffres du marché suisse de l’immobilier devraient rassurer ceux qui se souviennent de la bulle des années 1990. De nombreuses personnes y avaient à l’époque laissé leur maison, les banques avaient perdu des milliards de francs et certaines institutions financières avaient carrément dû mettre la clef sous le paillasson.

Des taux d’intérêt au niveau plancher, une immigration en hausse et les performances en berne des autres instruments financiers – comme les obligations – ont provoqué une augmentation des tarifs dans l’immobilier. La prix moyen d’une propriété a crû de plus d’un tiers sur l’ensemble du pays durant les cinq dernières années. A Genève et Zurich, il a fallu débourser jusqu’à 70% de plus pour acheter une demeure durant cette période.

Dans ces deux villes, où la frénésie a été alimentée par l’arrivée de migrants fortunés, on a vu apparaître des bulles immobilières localisées, ce qui a contraint les résidents du crû, dont les revenus sont plus modestes, à s’éloigner des centres, selon les experts. Certains observateurs craignent désormais que l’éclatement de ces bulles ne provoque un effet boule de neige, même si dans la plupart des autres régions du pays les prix restent plus raisonnables.

La pointe de cet iceberg s’est mise à fondre entre août et septembre de cette année. Le prix des maisons les plus chères a diminué de 5% sur le plan national, selon le spécialiste de l’immobilier Farhländer Partner. A Genève et Zurich, même le coût des logements les plus modestes a baissé. Ces chiffres ont été confirmés par d’autres agences, ainsi que par l’Office fédéral du logement (OFL).

Nouvelles règles

«Nous attendions cette évolution depuis longtemps, affirme Dominik Matter, de Farhländer Partner. Les prix avaient atteint un tel niveau dans certaines zones et sur certains segments du marché que plus personne ne pouvait se les permettre.» Il pense que les nouvelles réglementations – que les banques ont introduites de leur propre chef ou qui leur ont été imposées par la Banque nationale suisse (BNS) – ont également joué un rôle.

En 2012, l’Association suisse des banquiers a élaboré une série de règles non contraignantes pour freiner le nombre de prêts immobiliers concédés par ses membres. Celles-ci obligeaient notamment les propriétaires fonciers à rembourser un tiers de leur emprunt sur une période de 20 ans au maximum et leur interdisaient d’utiliser leurs avoirs de vieillesse en tant que fonds propres. Ces provisions ont été durcies en juin: une partie des prêts doivent désormais être remboursés en 15 ans.

La BNS a de son côté cherché à deux reprises (en 2013 et 2014) à convaincre le gouvernement d’imposer aux banques des règles contraignantes en matière d’exigences de capitaux, afin de refroidir le marché des prêts immobiliers. A la suite de ces assauts, les établissements financiers ont dû commencer à consacrer 2% de leurs réserves de capitaux pour couvrir un éventuel défaut de paiements. En pratique, cela signifie que chaque fois qu’une banque prête 100 francs, elle doit mettre de côté deux francs, tirés de ses propres réserves.

Plus

Les locaux vides ne freinent pas le boom de la construction

S’il reconnaît que les prix des logements croissent à un rythme moins alarmant cette année, le président de la BNS Thomas Jordan a mis en garde à plusieurs reprises sur les dangers de l’éclatement d’une bulle immobilière. «Nous avons effectué un pas dans la bonne direction, dit-il. Mais il reste des déséquilibres et il est encore trop tôt pour déclarer la fin de l’alerte.»

Risque d’effondrement?

Il faudra donc attendre un peu avant de faire sauter les bouchons de champagne. Les tarifs dans l’immobilier ont commencé à se stabiliser mais personne ne peut dire si ces corrections de prix vont se poursuivre à un rythme raisonnable ou si le marché va subitement s’effondrer dans un avenir proche.

Une bulle immobilière?

L’opinion reste partagée en Suisse sur la présence d’une bulle immobilière. Son existence ne sera réellement confirmée que si elle éclate. Mais la plupart des observateurs s’accordent sur le fait que les logements sont actuellement surévalués dans certaines zones du pays.

Contrairement à la bulle des années 1990, les prix des maisons n’ont pas été poussés à la hausse cette fois par une économie florissante, une augmentation du pouvoir d’achat des consommateurs et des normes de crédit laxistes. Les prix ont au contraire pris l’ascenseur ces dernières années en raison de la crise économique, qui a à la fois poussé les taux d’intérêt au plancher et attiré des investisseurs étrangers qui perçoivent la Suisse comme un «havre de sûreté».

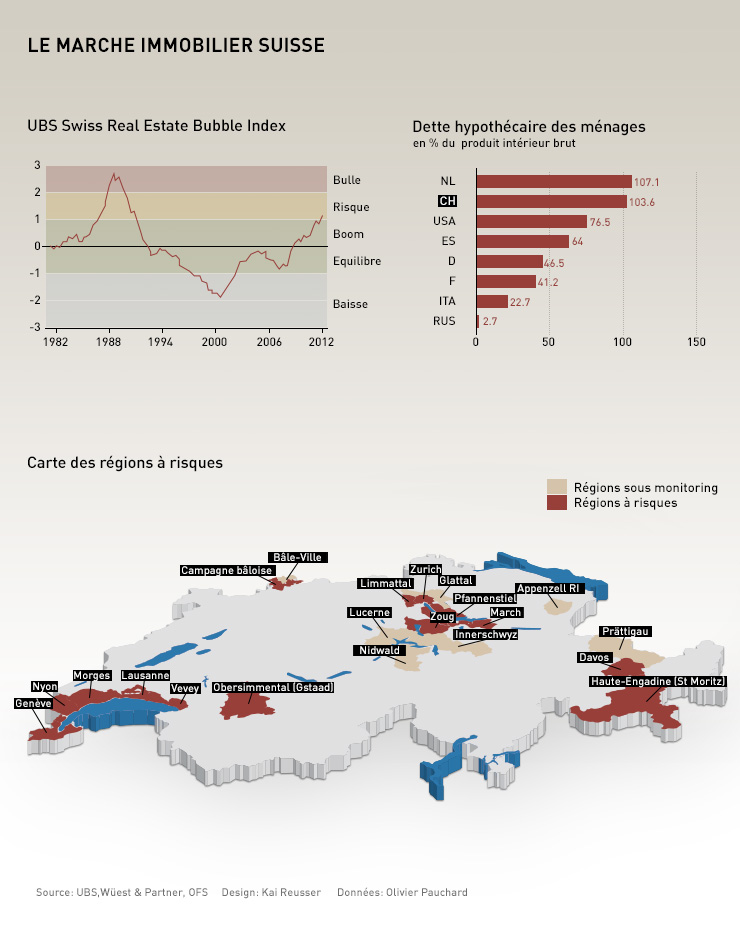

L’an dernier, la dette immobilière suisse a crû de 24 milliards de francs, pour atteindre 712 milliards de francs. Cela représente 109% du produit intérieur brut (PIB) helvétique en 2013 – l’un des ratios de dette par rapport au PIB les plus élevés au monde. Près de 90% de la dette des ménages (qui comprend des emprunts en tous genres) est immobilisée dans la pierre.

La Suisse n’est de loin pas seule dans ce cas. La Chine, le Canada, l’Australie, la Nouvelle-Zélande, la Norvège et la Suède ont aussi subi récemment une inquiétante hausse des prix dans l’immobilier.

Et cette diminution du prix des logements s’est accompagnée d’une légère baisse du revenu des ménages, ce qui a contribué à affaiblir le pouvoir d’achat des consommateurs et donc leur capacité à pousser à la hausse les tarifs dans l’immobilier. Le coût des locations est lui aussi en retrait et décline plus rapidement que celui des logements occupés par leur propriétaire, ce qui rend l’achat et la mise en location d’une résidence secondaire moins attrayant.

Plus de 18% des personnes qui sollicitent un prêt immobilier auprès d’UBS cherchent à investir leurs économies dans la pierre. Mais leur nombre pourrait diminuer si les retours sur ce genre d’investissements – sous la forme de revenus issus d’un loyer – devait tomber trop bas.

UBS a par conséquent choisi de rehausser le niveau de risque de son index consacré à la bulle immobilière (UBS Swiss Real Estate Bubble Index), malgré la baisse des prix dans ce domaine. La banque estime que les consommateurs n’ont plus les moyens de soutenir le niveau actuel des prix, qui continuent malgré tout d’augmenter même si la rythme de le hausse a commencé à ralentir.

Pas avant 2017

Le marché reste sous contrôle actuellement, estime toutefois Claudio Saputelli, spécialiste de l’immobilier chez UBS. L’économie suisse vacille certes sur certains autres marchés d’échanges, toujours en crise, mais elle demeure relativement robuste pour l’heure.

Une votation populaire en février pour restreindre le nombre de travailleurs étrangers devrait avoir un impact sur les flux migratoires, mais il faudra sans doute plus d’un an au gouvernement pour définir et mettre en place des mesures pour implémenter cette initiative. Et il faudra attendra plus longtemps encore pour qu’elles produisent leurs premiers effets. Un autre projet constitutionnel, qui cherchait à imposer des restrictions encore plus sévères sur l’immigration, a été rejeté par les électeurs le 30 novembre.

«Le plus grand danger pour le marché immobilier serait une hausse des taux d’intérêt», met en garde Claudio Saputelli. Une augmentation subite du coût des emprunts pourrait déboucher sur des défauts de paiement, voire sur des saisies de logements.

Fort heureusement pour les propriétaires fonciers, la BNS ne prévoit pas de hausse des taux d’intérêt avant 2017. D’ici là, il faudra réussir à réduire l’endettement immobilier (qui atteint aujourd’hui 90% de la dette des ménages), afin qu’il retrouve un niveau raisonnable avant que les taux ne remontent.

(Traduction de l’anglais: Julie Zaugg)

En conformité avec les normes du JTI

Plus: SWI swissinfo.ch certifiée par la Journalism Trust Initiative

Vous pouvez trouver un aperçu des conversations en cours avec nos journalistes ici. Rejoignez-nous !

Si vous souhaitez entamer une conversation sur un sujet abordé dans cet article ou si vous voulez signaler des erreurs factuelles, envoyez-nous un courriel à french@swissinfo.ch.