Le spectre d’une bulle plane sur la Suisse

Des études constatent des signes de bulle immobilière dans plusieurs régions de Suisse, mais ce diagnostic n’est pas partagé par tous. Les autorités appellent cependant les banques à la prudence, car celles-ci tendent à prêter de l’argent trop généreusement.

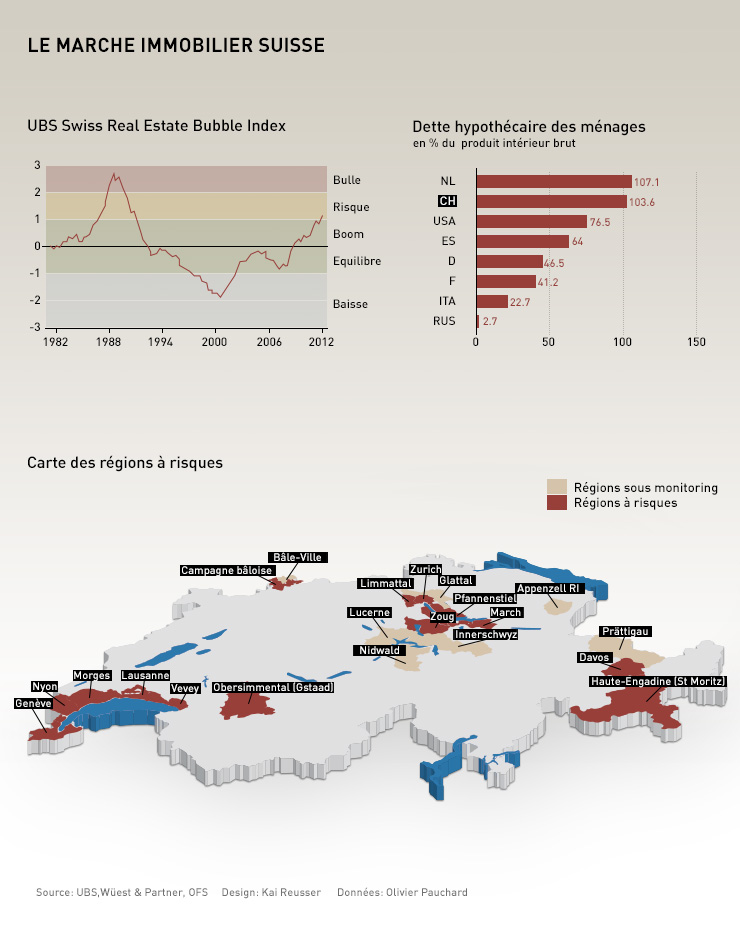

UBS vient d’annoncer que le risque de surchauffe, déjà apparu au 3e trimestre 2012, a encore augmenté au 4e. «L’indice se situe nettement dans la zone de risque et confirme l’accroissement des déséquilibres sur le marché immobilier», a souligné la banque. Un rapport réalisé par le site comparateur comparis.ch et l’Ecole polytechnique fédérale de Zurich tire aussi la sonnette d’alarme: «onze districts pointent clairement vers une bulle immobilière», diagnostique-t-il.

Ces risques touchent les grands centres de Genève et de Zurich, leurs régions périphériques, ainsi que certaines stations touristiques prisées. «Il y a un net ralentissement depuis l’été dernier, témoigne François Hiltbrand, de la société genevoise Analyse & développements immobiliers. Nous voyons un nombre de transactions qui diminue, pour des prix qui restent élevés. Cela montre que nous nous trouvons dans une bulle.»

Plus

La bulle pointe le bout de son nez

Flambée des prix

Les prix de l’immobilier atteignent des sommets. En moyenne nationale, les experts estiment que le marché s’est apprécié de quelque 30% ces dix dernières années. Dans les grands centres, cette hausse est bien plus forte. Genève détient le record: selon le cabinet d’évaluation et d’analyse du marché immobilier Wüest & Partner, l’augmentation y a été d’environ 136%.

Et cela continue. «Les prix des logements ont augmenté de 1,2% au 4e trimestre 2012 par rapport au trimestre précédent», pointe l’étude UBS.

Cette envolée n’a pas eu pour effet de ralentir la construction, dopée par des taux hypothécaires au plancher. Le prix d’un emprunt étant particulièrement faible, l’accès à la propriété devient possible pour davantage de ménages, malgré les prix.

«Pures fables»

Une bulle apparaît lorsque les prix de l’immobilier augmentent de manière disproportionnée, beaucoup plus fortement que d’autres indicateurs économiques, comme les salaires. Au fil du temps, les bâtiments finissent par être surévalués par rapport au marché réel. A un certain point, cet écart devient insupportable et la bulle éclate, entraînant une sévère baisse des prix. Or avec les prix atteints en Suisse, la question d’une bulle se pose.

Mais les avis ne sont pas unanimes. Dans une interview au Tages-Anzeiger, le directeur de la Banque Migros Harald Nedwed qualifiait les bruits de bulle immobilière de «pures fables». Optimisme aussi du côté de l’Association suisse des banquiers (ASB): «même si l’on ne peut nier certaines tendances locales à la surchauffe, une bulle immobilière générale sur l’ensemble de la Suisse n’est pas à l’ordre du jour».

Ces divergences s’expliquent par le fait qu’il n’est pas facile d’identifier une bulle. «La difficulté, c’est que l’on constate une forte hausse des prix, mais qu’il y a de bonnes raisons à cela: une demande soutenue due à l’augmentation de la population, la stabilité ou l’augmentation du revenu des ménages et une certaine pénurie en logements. On ne peut pas automatiquement parler de bulle dès que les prix s’envolent», explique Philippe Thalmann, professeur à l’Ecole polytechnique fédérale de Lausanne et spécialiste de l’économie du logement.

«Tant que les logements trouvent preneur à ces prix, il faut croire qu’il existe une demande, poursuit-il. On ne peut pas parler de prix irréalistes. Mais ceux-ci ne sont possibles que tant que les taux d’intérêt sont très bas, la demande forte et l’économie stable.»

Une banque n’accepte généralement de ne financer un achat d’une résidence principale qu’à hauteur de 80%. Les 20% restants (fonds propres) doivent être fournis par le client.

Jusqu’au 1er juillet dernier, ces fonds propres pouvaient provenir d’un retrait anticipé de la caisse de prévoyance professionnelle. Mais depuis cette date, 10% des fonds propres au minimum doivent provenir d’une autre source (économies, capital vieillesse privé, prêt de la famille).

Cette règle des 20% n’est pas intangible. La banque peut renoncer à cet apport si le client offre de très bonnes garanties. A contrario, elle peut aussi demander un apport supérieur si le bien immobilier est clairement surévalué ou si le prêt présente un risque important.

La banque calcule également quelle sera la charge du prêt. Elle se base sur un taux d’intérêt de référence de 5% (moyenne sur plusieurs années), sur un amortissement de la dette de 1% par an et sur des frais d’entretien de 1% par an de la valeur du logement. Le prêt ne sera accordé que si ces charges ne représentent pas plus de 33% des revenus annuels bruts de l’acquéreur.

Cas concret: imaginons l’achat d’un bien immobilier d’une valeur de 800’000 francs. L’acheteur devra fournir 160’000 francs de fonds propres et contracter un prêt de 640’000 francs. Ses charges annuelles seront de 32’000 francs (intérêts) + 6400 francs (amortissement) + 8000 francs (entretien) = 46’400 francs. Avec les taux d’intérêt actuels extrêmement bas (environ 2% à dix ans), la facture descend à 27’000 francs, voire moins encore pour des durée plus courte ou un taux variable basé sur le Libor, ce qui rend un achat parfois plus économique qu’une location.

Autorégulation

La flambée des prix et l’endettement croissant des ménages ont cependant poussé l’Autorité fédérale de surveillance des marchés financiers (FINMA), le Département fédéral des finances (DFF) et la Banque Nationale Suisse à inciter les banques à la prudence en matière d’octroi de prêts.

L’ASB a donc durci ses directives internes pour les financements hypothécaires. En juin 2012, elle proposait deux nouvelles exigences: l’apport de 10% de fonds propres ne provenant pas de la prévoyance professionnelle et un amortissement d’un tiers de la dette au cours des vingt premières années. Ces propositions, acceptées par la FINMA et le gouvernement, sont entrées en vigueur le 1er juillet.

Ces mesures s’ajoutent à d’autres, introduites lors de la crise immobilière de la fin des années 1990. C’est depuis cette époque que les acheteurs doivent, en principe, apporter 20% de fonds propres pour un achat immobilier. L’ASB salue le fait que le gouvernement ait accepté ces «mesures complémentaires mesurées» dans le cadre d’une autoréglementation «qui a fait ses preuves».

Cette autorégulation a toutefois des limites, car les banques ont la possibilité de faire des exceptions à leurs règles internes. Ces exceptions, ce peut être le renoncement à l’apport de 20% de fonds propres, la prise en compte d’un taux d’intérêt de référence trop bas pour le calcul des charges ou encore un taux d’amortissement moindre.

«Nous avons constaté de plus en plus de ces exceptions, déclare le porte-parole de la FINMA Tobias Lux. Elles sont permises, mais si leur nombre devient trop important, nous voulons en connaître les raisons et surtout savoir comment les risques sont pris en compte. Nous suivons la situation de très près. Si besoin, nous pouvons intervenir auprès d’une banque pour qu’elle augmente ses fonds propres, afin de mieux couvrir les risques.»

Plus

Les Suisses assis sur une montagne… de dettes

«Les leçons ont été apprises»

Selon la plupart des experts, la situation devrait rester sous contrôle. Ils estiment que le marché immobilier a bien plus de chances de se stabiliser que de s’écrouler. En effet, le cadre général reste bon: la politique monétaire menée par la BNS pour soutenir le franc face à l’euro rend improbable une brusque remontée des taux, la forte immigration stimule la demande en logements et la Suisse semble continuer à échapper au marasme économique.

Et si les taux devaient quand même remonter, les conséquences seraient limitées. «Etant donné que les banques se sont montrées restrictives depuis plusieurs années déjà, il y a peu de chance que les gens soient pris à la gorge», juge François Hiltbrand.

«On ne fait plus les erreurs de la fin des années 1980, quand les banques prêtaient plus de 100% à des ménages qui n’offraient presque pas de garanties, déclare Philippe Thalmann. Nous avons vécu notre crise des subprimes au début des années 1990 et les leçons ont été apprises.

Une étude de la société zurichoise d’analyse et de conseils Fahrländer Partner consacrée aux perspectives du marché immobilier en 2013 montre que le segment du luxe connaît un tassement. Les prix baissent et de nombreux objets peinent à trouver preneur.

Il n’existe pas de définition précise de l’immobilier de luxe. Mais on considère généralement qu’il s’agit d’objets dont le prix est au moins 40% supérieur à la valeur du marché de référence. D’autres caractéristiques, comme un emplacement exceptionnel ou des aménagements de très haute qualité, s’ajoutent à ce critère de prix.

Le tassement dans ce segment peut notamment s’expliquer par les difficultés rencontrées par les riches clients européens. «A Crans-Montana, où les clients italiens sont nombreux, on ressent durement les difficultés économiques actuelles en Italie», déclare Eric Nydegger, courtier immobilier international pour la société Project Invest.

François Hiltbrand, de la société genevoise Analyse & développements immobiliers, déplore pour sa part la perte d’attrait de la Suisse. «Avec la disparition progressive du forfait fiscal et du secret bancaire, la riche clientèle étrangère est de moins en moins tentée de s’installer en Suisse.»

Pour sa part, Philippe Thalmann, professeur d’économie à l’EPFL, relève aussi le problème de l’abondance de l’offre. «Il existe un grand nombre de promoteurs qui voulaient faire du luxe, car c’est là que l’on dégage les plus grandes marges. Il y a surproduction lorsque tout le monde veut faire dans ce créneau, même dans des régions qui ne s’y prêtent pas forcément.»

En conformité avec les normes du JTI

Plus: SWI swissinfo.ch certifiée par la Journalism Trust Initiative

Vous pouvez trouver un aperçu des conversations en cours avec nos journalistes ici. Rejoignez-nous !

Si vous souhaitez entamer une conversation sur un sujet abordé dans cet article ou si vous voulez signaler des erreurs factuelles, envoyez-nous un courriel à french@swissinfo.ch.