Christof Schürpf/Keystone

Christof Schürpf/Keystone

スイスの年金制度は賦課方式と積立方式の混合型。その目的は定年退職者に人並みの年金と経済的自立を保障することだ。

このコンテンツが公開されたのは、

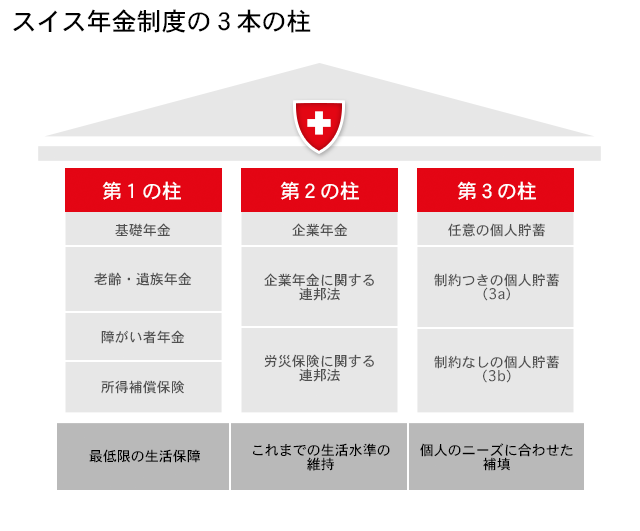

スイスの年金制度は相互補完的な3種の老齢年金、いわゆる3本の「柱」から成る。

swissinfo.ch

swissinfo.ch

老齢・遺族年金(AHV/AVS)

第1の柱は、日本の国民年金に当たる老齢・遺族年金だ。スイスで働く、あるいはスイスに居住する全ての成人に加入が義務付けられている。雇用主も加入しなければならない。年金原資の約3割は各種の連邦税で賄われている。

老齢・遺族年金は現役世代が今の高齢者の年金を支払う賦課方式だ。積立金はない。年金の受給開始年齢は本人も遺族(遺児、寡婦、寡夫)も男性65歳、女性64歳だ。

おすすめの記事

おすすめの記事

経済的理由で国外に移住するスイスのシニアたち

このコンテンツが公開されたのは、

毎年、スイスの年金生活者が経済的困窮から逃れるために国外に移住している。年金だけではスイスで人並みの生活ができないからだ。

もっと読む 経済的理由で国外に移住するスイスのシニアたち

受給額は保険料の納付期間と収入によって異なる。最低限の生活を保障する額とされている。それでも最低限の生活に足りない場合、定年退職者は追加給付外部リンクを申請できる。追加給付は国費で賄われている。

社会の高齢化が進み、老齢・遺族年金の資金確保が大きな課題だ。しかし、これまでの改革案は国民の強い反対に遭ってきた。中でも、女性の定年年齢を65歳に引き上げる案が大きな議論を呼んでいる。

おすすめの記事

おすすめの記事

女性定年年齢 今度こそ引き上げなるか

このコンテンツが公開されたのは、

スイス政府は女性の定年年齢を1歳引き上げ、男女同一の定年年齢を実現しようとしている。先進国の多くは既に同様の年金制度改革に踏み出したが、スイスでは過去2回、女性定年年齢の引き上げに失敗。政治的に異論の多い課題となっている。

もっと読む 女性定年年齢 今度こそ引き上げなるか

企業年金(BVG/LPP)

第2の柱は企業年金だ。年金原資は雇用主と従業員が半分ずつ負担する。全ての従業員は労使の代表者が運営する年金基金に加入しなければならない。

企業年金は積立方式だ。被保険者は年金基金に保険料を支払い、年金基金は積立金を運用して利益を上げる。定年退職時には、積立金が年金に変換される。支払方法は年金基金によって異なる。つまり、被保険者は自身が将来受け取る給付のために貯蓄する。

おすすめの記事

おすすめの記事

スイスの年金生活者は優遇されすぎ?世代間格差が問題に

このコンテンツが公開されたのは、

スイスの年金制度に崩壊の危機が迫っている。その一方でスイスの年金給付額は世界で最も高額だ。スイスのお年寄りは年金をもらいすぎているのだろうか?

もっと読む スイスの年金生活者は優遇されすぎ?世代間格差が問題に

企業年金は老齢・遺族年金に加えて支給される。定年退職者がこれまでの生活水準を維持できるようにするためだ。

個人年金

第3の柱である個人年金は貯蓄口座のような仕組みだ。誰でも一定額を個人口座に払い込み、老後の資金を準備できる。預金は定年まで引き出せず、税控除の対象になる。

個人年金への加入は任意。銀行預金や生命保険の形で行う。元本は運用され、定年時に利息と共に引き出せる場合もある。

おすすめの記事

おすすめの記事

スイス人女性の年金受給額、男性の6割― 結婚後の働き方影響

このコンテンツが公開されたのは、

スイスの女性の年金受給額は男性より37%低いという数字がある。多くの女性が結婚、出産などを機にパートタイム勤務か主婦になるが、それが原因で年金が最低生活水準を下回るレベルまで減額されることはあまり知られていない。社会民主党のマリアンヌ・ド・メストラル氏もその一人だった。

もっと読む スイス人女性の年金受給額、男性の6割― 結婚後の働き方影響

個人年金は、比較的収入が多い人が定年後により高い生活水準を求めて収入の一部を蓄えるものだ。

仏語からの翻訳:江藤真理

続きを読む

おすすめの記事

スイス人の心配事は「年金」と「健康」 外国人や難民問題も上位に

このコンテンツが公開されたのは、

2018年の「心配事バロメーター」の調査によれば、今年も引き続き老後の蓄え、そして健康問題がスイス人の大きな心配事として挙げられていた。失業問題は順位が下がった。

もっと読む スイス人の心配事は「年金」と「健康」 外国人や難民問題も上位に

おすすめの記事

女性の定年年齢引き上げ、連邦政府が年金改革の新たな骨子案公表

このコンテンツが公開されたのは、

スイス連邦政府は、日本の国民年金にあたる老齢・遺族年金制度(AHV)の財源確保を目的とした年金制度改革について新たな骨子案をまとめた。女性の定年を64歳から男性と同じ65歳へ引き上げ、付加価値税(VAT)の税率も上げる。一方で対象となる女性への緩和措置も盛り込んだ。

もっと読む 女性の定年年齢引き上げ、連邦政府が年金改革の新たな骨子案公表

おすすめの記事

女性の定年年齢65歳に スイス内閣が再び年金改革案

このコンテンツが公開されたのは、

スイス連邦内閣は2日、新たな遺族・老齢年金基金(AHV)制度改革案のガイドラインをまとめた。財源確保に伴う付加価値税(VAT)の引き上げと、女性の定年年齢を64歳から65歳に延長するのが主な内容。昨年秋の国民投票で否決された改革案と似た内容だが、内閣はこのままでは年金財源が枯渇するとして、再び改革案を議論の場に上げる考えだ。

もっと読む 女性の定年年齢65歳に スイス内閣が再び年金改革案

おすすめの記事

年金受給者の暮らしを支えるスイスの「補足給付」とは?

このコンテンツが公開されたのは、

スイス連邦議会が貧困高齢層への支援策の縮小をめぐり紛糾している。年金だけでは生活できない人に支給される「補足給付」は、給付額が2000年以降倍増。下院は給付額を抑制すべく制度改革に前のめりで、改革に消極的な上院との議論はかみ合わない。一体何が問題なのか?

もっと読む 年金受給者の暮らしを支えるスイスの「補足給付」とは?

おすすめの記事

スイスの年金制度、国際比較で8位に転落

このコンテンツが公開されたのは、

各国の年金制度の持続性や効率性を比較する最新の国際調査で、スイスは8位となった。特に制度の持続性が懸念され、2年前の4位から大きく順位を下げた。日本は30カ国中29位。

もっと読む スイスの年金制度、国際比較で8位に転落

おすすめの記事

高齢化がのしかかるスイスの年金制度

このコンテンツが公開されたのは、

スイスでは24日、女性の定年年齢を64歳から65歳に引き上げることなどを盛り込んだ抜本的な年金制度改革案「老齢年金2020」が、国民投票にかけられる。スイスは日本と同じく社会の高齢化が進み、このままでは年金財源が破綻するおそれがあるため、政府は改革案を実現したい考えだ。

もっと読む 高齢化がのしかかるスイスの年金制度

おすすめの記事

年金制度改革案「老齢年金2020」 スイスの年金制度を救えるか?

このコンテンツが公開されたのは、

人口の高齢化、経済成長の停滞、低金利-。様々な要因でスイスの年金制度が脅かされている。スイスではこれまでに何度も年金改革案が出されては否決されてきたが、スイス政府や主要政党は今回、抜本的な改革案を提示し可決を目指している。

もっと読む 年金制度改革案「老齢年金2020」 スイスの年金制度を救えるか?

おすすめの記事

女性の定年年齢、スイスは64歳 各国は?

このコンテンツが公開されたのは、

スイスは女性の権利や男女平等の分野で遅れを取って来た。女性の参政権が国全体で認められたのは1971年。その頃は欧州のどの国にも、一部の国ではそれより10年も前にこの権利が存在していた。 また、国民投票で女性の産休が保…

もっと読む 女性の定年年齢、スイスは64歳 各国は?

おすすめの記事

年金制度改革関連法案、連邦議会を通過

このコンテンツが公開されたのは、

スイスの連邦議会は16日、女性の定年年齢の引き上げや老齢年金支給額の微増を含む年金制度改革関連法案を可決した。

公的年金の財政基盤の強化を目的にした同法案は、今年後半に行われる国民投票で有権者からの最終判断を受ける。

年金制度改革関連法案が国民投票で可決された場合、女性の定年年齢は現在の64歳から男性と同じ65歳に引き上げられる。また、老齢年金(日本の国民年金に相当)では、給料からの差し引き額が微増され、年金支給額が月70フラン(約7900円)増額される。

一方、企業年金ではいわゆる年金転換算定率が6.8%から6%に引き下げられ、年金支給額が減額される。

この法案の目的は、公的年金である老齢・遺族年金制度の財政基盤を安定させることだ。この制度はスイスの社会保障における3本の柱の一つを成している。

もっと読む 年金制度改革関連法案、連邦議会を通過

おすすめの記事

スイスの年金制度改革をめぐる議会の議論、最終段階に突入

このコンテンツが公開されたのは、

スイスの年金受給者数は年々増え続け、老齢・遺族年金(AHV/AVS)制度を圧迫している。1世紀かけて築き上げられてきた社会保障制度を改正する試みは、過去20年間、全て失敗に終わってきた。だが国会で先ごろ、全州議会(上院)に続き国民議会(下院)が、改革案の一つである女性の年金支給開始年齢引き上げを可決したことにより、その歴史が変わろうとしている。

そろそろベビーブーム世代が定年を迎える時が訪れ、年金の支給額は急増する。そうすれば、年金の財源を提供する「現役」の人口層への経済的負担が増す。50年前は、年金保険料を支払う就労者10人で2人の年金受給者を支えていた。それが今では10人で3人分の年金を負担しなければならない状況にあり、2030年には4人に増えると予測されている。

スイスの年金制度を支える3本の柱のうち、加入が義務付けられている第1の柱にあたる老齢・遺族年金(日本の国民年金にあたる)では年間約80億フラン(約8400億円)の財政赤字が予測されている。また、就労者の加入が義務付けられている第2の柱、企業年金制度も、平均寿命の延びに加え、企業年金積立金の運用収益が下がり続けていることで影響を受けるとみられる。

もっと読む スイスの年金制度改革をめぐる議会の議論、最終段階に突入

おすすめの記事

スイス国民、老齢・遺族年金の増加案を否決

このコンテンツが公開されたのは、

スイスで25日、三つの案件の是非をめぐり国民投票が行われた。老齢・遺族年金の1割増しを求める「AHVプラス」イニシアチブは反対59.4%で否決。環境に配慮しながら持続可能な経済発展を目指す「グリーン経済」イニシアチブも反対63.6%で否決。一方、諜報活動を強化する新法案は賛成65.5%で可決された。

もっと読む スイス国民、老齢・遺族年金の増加案を否決

おすすめの記事

スイス人女性の年金受給額、男性の6割― 結婚後の働き方影響

このコンテンツが公開されたのは、

スイスの女性の年金受給額は男性より37%低いという数字がある。多くの女性が結婚、出産などを機にパートタイム勤務か主婦になるが、それが原因で年金が最低生活水準を下回るレベルまで減額されることはあまり知られていない。社会民主党のマリアンヌ・ド・メストラル氏もその一人だった。

もっと読む スイス人女性の年金受給額、男性の6割― 結婚後の働き方影響

swissinfo.chの記者との意見交換は、こちらからアクセスしてください。

他のトピックを議論したい、あるいは記事の誤記に関しては、japanese@swissinfo.ch までご連絡ください。