Há perigo de bolha na Suíça

Estudos constatam sinais de bolha imobiliária em várias regiões da Suíça, mas há quem discorde desse diagnóstico. As autoridades pedem prudência aos bancos, que tendem a emprestar dinheiro muito generosamente.

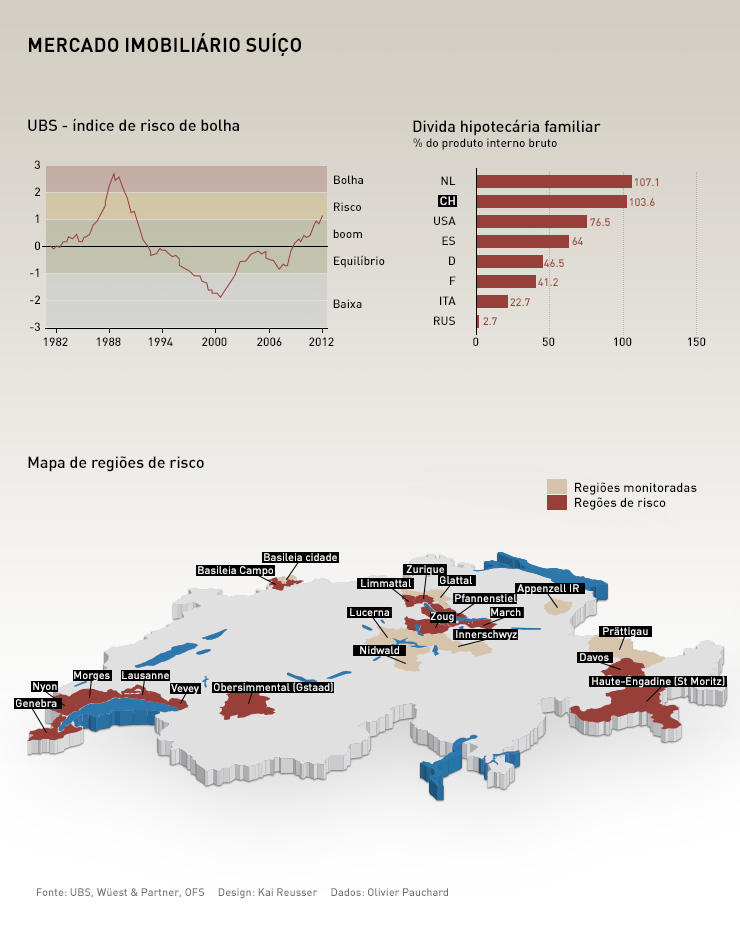

O UBS, maior banco suíço, acaba de anunciar que o risco de aquecimento, que já apareceu no 3° trimestre de 2012, ainda aumentou no 4°. “O índice está claramente na zona de risco e confirma o aumento dos desequilíbrios no mercado imobiliário”, sublinhou o banco. Um relatório do site comparativo comparis.ch e a Escola Politécnica Federal de Zurique também acionam o alarme: “11 distritos dão sinais claros para uma bolha imobiliária”, diagnosticam.

Esses riscos estão nos grandes centros de Genebra e de Zurique, suas regiões periféricas e certas estações turísticas muito procuradas. “As vendas caíram bastante desde o último verão”, afirma François Hilbrand, da empresa Análise & Desenvolvimentos imobiliários, de Genebra. “O número de transações diminui, mas os preços continuam altos. Isso mostra que estamos numa bolha”, acrescenta.

Mostrar mais

A bolha começa a aparecer

Alta dos preços

Os preços dos imóveis atingem picos. Em média nacional, os especialistas estimam eu o mercado se apreciou de aproximadamente 30% nos últimos dez anos. Nos grandes centros, a alta é bem maior. Genebra detém o recorde: segundo o escritório de avaliação do mercado imobiliário Wüest & Partner, o aumento gira em torno de 136%. E o movimento continua. “Os preços dos imóveis subiram 1,2% no 4° trimestre de 2012, comparado ao trimestre precedente”, indica o estudos do UBS.

Essa alta dos preços, porém, não atingiu o setor da construção, estimulado por juros hipotecários muito baixos. O preço do empréstimo sendo baixo, o acesso à propriedade é mais acessível a mais gente, apesar dos preços dos imóveis.

“Puras fábulas”

Uma bolha aparece quanto os preços do imobiliário aumentam de maneira desproporcional, muito mais do que outros indicadores econômicos como os salários. Com o tempo, os edifícios são sobrevalorizados em relação ao mercado real. Chega um certo ponto em que esse desequilíbrio se torna insuportável e bolha explode, levando a uma baixa severa dos preços. Ora, com os preços atuais na Suíça, a questão da bolha se coloca.

Mas os pontos de vista não são unânimes. Em entrevista ao jornalTages-Anzeiger, de Zurique, o diretor do Banco Migros, Harald Nedwed, qualificou as considerações de bolha imobiliária de “puras fábulas”. Há otimismo também na Associação Suíça de Banqueiros (ASB): “mesmo se não se pode negar certas tendências locais de aquecimento, uma bolha imobiliária geral em toda a Suíça não está na ordem do dia.”

Essas divergências se explicam pelo fato de não ser fácil de identificar uma bolha. “A dificuldade é que se constata uma forte alta dos preços, mas que há razões para isso: alta da demanda devido ao aumento da população, estabilidade ou crescimento da renda familiar e uma certa escassez de moradias. Não se pode falar automaticamente de bolha quando os preços sobem”, explica Philippe Thalmann, professor na Escola Politécnica Federal de Lausanne e especialista de economia residencial. “Enquanto houver compradores por esses preços é sinal que existe demanda. Não se pode falar de preços irrealistas, mas eles são possíveis enquanto as taxas de juros estão baixas, a demanda forte e a economia estável.”

Um banco geralmente só aceita financiar 80% da compra de uma residência principal. Os 20% restantes (fundos próprios) devem ser do cliente.

Até 1° de julho de 2012, esses fundos próprios poderiam vir como retirada antecipada da caixa de aposentadoria profissional. Depois dessa data, 10% dos fundos próprios, no mínimo, devem provir de outra fonte (economias, aposentadoria privada, empréstimo da família, por exemplo).

Essa regra dos 20% pode variar. O banco pode renunciar a essa porcentagem se o cliente fornece boas garantias. Ele também pode pedir uma participação maior do cliente se o imóvel é claramente sobrevalorizado ou se o empréstimo tem um risco importante.

O banco também calcula qual será o encargo do empréstimo, baseado em uma taxa de referência de 5% (média de vários anos), na amortização da dívida de 1% ao ano do valor do imóvel. O empréstimo só será aprovado se os custos não ultrapassarem 33% da renda anual bruta do comprador.

Caso concreto: imaginemos a compra de um imóvel no valor de 800.000 francos suíços. O comprador deverá dispor de 160.000 de fundos próprios e emprestar 640.000 francos. Seus encargos anuais serão de 32.000 francos (juros) + 6.400 francos (amortização) + 8.000 (manutenção) = 46.400 francos. Com taxas de juros extremamente baixas (mais ou menos 2% a dez anos), a fatura cai para 27.000 francos ou menos ainda se o prazo for inferior ou uma taxa variável baseada no Libor, o que torna a compra às vezes mais barata do que um aluguel.

Auto-regulamentação

A alta dos preços e o endividamento crescente das famílias levaram, no entanto, a Autoridade Federal de Vigilância dos Mercados Financeiros (FNMA), o Ministério das Finanças (DFF) e o Banco Central Suíço (BNS) a incitar os bancos à prudência na liberação de empréstimos.

A Associação Suíça dos Banqueiros (ASB) adotou diretivas internas para o financiamento de hipotecas. Em junho de 2012, ela propôs duas novas exigências: 10% de fundos próprios não originários da previdência profissional e amortização de um-terço da dívida nos primeiros vinte anos. Essas condições, aceitas pela FINMA e pelo governo, entraram em vigor em 1° de julho.

Esses medidas se acrescentar a outras, introduzidas quando da crise imobiliária dos anos 1990. Desde essa época, os compradores devem, em princípio, ter 20% de fundos próprios para compra um imóvel. A ASB elogia o fato que o governo tenha aceito essas “medidas adicionais moderadas” de auto-regulamentação “que deram certo.”

Porém, essa auto-regulamentação tem limites porque os bancos têm a possibilidade de fazer exceções às regras internas como renunciar aos 20% de fundos próprios, considerar uma taxa de juros de referência muito baixa para calcular os encargos ou ainda uma taxa de amortização inferior.

“Constatamos cada vez mais exceções”, declara o porta-voz da FINMA Tobias Lux. “Elas são permitidas, mas se o número for muito importante, queremos saber as razões e sobretudo como os riscos são considerados. Acompanhamos a situação de perto. Se necessário, podemos intervir junto a um banco para que aumente seus fundos próprios para melhor cobrir os riscos.”

“Lições aprendidas”

Conforme a maioria dos especialistas, a situação deve ficar sob controle. Eles estimam que o mercado imobiliário tem mais chance de se estabilizar do que de despencar. De fato, o contexto geral continua bom: a política monetário do BNS para sustentar o franco suíço frente ao euro torna improvável uma brusca alta dos juros, a forte imigração estimula a demanda residencial e a Suíça parece continuar a escapar do marasmo econômico.

Se, apesar de tudo, as taxas de juros subirem, as consequências seriam limitadas. “Dado que os bancos são restritivos já há alguns anos, tem pouca chance que as pessoas se tornem insolventes”, julga François Hiltbrand.

“Não cometemos mais os erros do final dos anos 1980, quando os bancos emprestavam mais de 100% a famílias que quase não tinham garantias. Vivemos nossa crise das subprimes no começo dos anos 1990 e aprendemos as lições”, conclui François Hiltbrand.

Adaptação: Claudinê Gonçalves

Certificação JTI para a SWI swissinfo.ch

Mostrar mais: Certificação JTI para a SWI swissinfo.ch

Veja aqui uma visão geral dos debates em curso com os nossos jornalistas. Junte-se a nós!

Se quiser iniciar uma conversa sobre um tema abordado neste artigo ou se quiser comunicar erros factuais, envie-nos um e-mail para portuguese@swissinfo.ch.