La debilidad del yen, producto de la reciente decisión del banco central de Japón de intensificar su programa de expansión cuantitativa, acrecienta las expectativas de guerras mundiales de divisas con dejos proteccionistas.

Este contenido fue publicado en

6 minutos

John Plender, Financial Times

English

en

Follow the Swiss for reserve management success

original

Consecuencia de ello, los bancos centrales que debilitan sus monedas para conseguir ventajas competitivas, verán crecer sus reservas denominadas en monedas extranjeras, lo que plantea un gran reto para los administradores de estos activos.

De cara a un mercado de bonos cuya tendencia alcista ha durado más de 30 años, los pagarés del gobierno –que han sido el refugio tradicional de las reservas oficiales hoy lucen excesivamente caros si se los compara con sus estándares históricos. Los bancos centrales detestan exponer sus hojas de balance a los riesgos de mercado. Pero la liquidez de los mercados de renta fija ha disminuido considerablemente, debido a las cada vez más estrictas regulaciones que enfrentan los intermediarios financieros desde la última crisis. Por ello, considerando las hojas de balance en picada que están presentando los creadores de mercado, los bancos centrales se enfrentan a la realidad de que cada vez son más vulnerables a los grandes movimientos de precios previsibles en caso de ‘shocks’.

Ante este dilema, el sector privado cree que los administradores buscarán espontáneamente la diversificación para atender el problema, y esto incluye opciones en el mercado de valores. Una estrategia que para muchos bancos centrales aún suena a herejía. Los institutos centrales han buscado históricamente que la liquidez y la seguridad primen sobre los rendimientos. Pero desde la pasada crisis de la deuda soberana en la eurozona, la seguridad de los teóricamente no riesgosos bonos gubernamentales ha quedado en tela de juicio.

content/41259772

Así, contra lo que dicta la tradición, son cada vez más los bancos centrales que optan por la diversificación y utilizan instrumentos que hasta ahora consideraban activos de riesgo. El Banco de Japón, por ejemplo, ha adquirido fondos negociados en bolsa (exchange traded funds, en inglés) como parte de su programa de expansión monetaria cuantitativa. Compras que, no obstante, representan un porcentaje muy pequeño de su balance. Y un precedente incluso más interesante corresponde al Banco Nacional Suizo (BNS), que a finales de 2013 destinó el 16% de sus reservas a inversiones en renta variable.

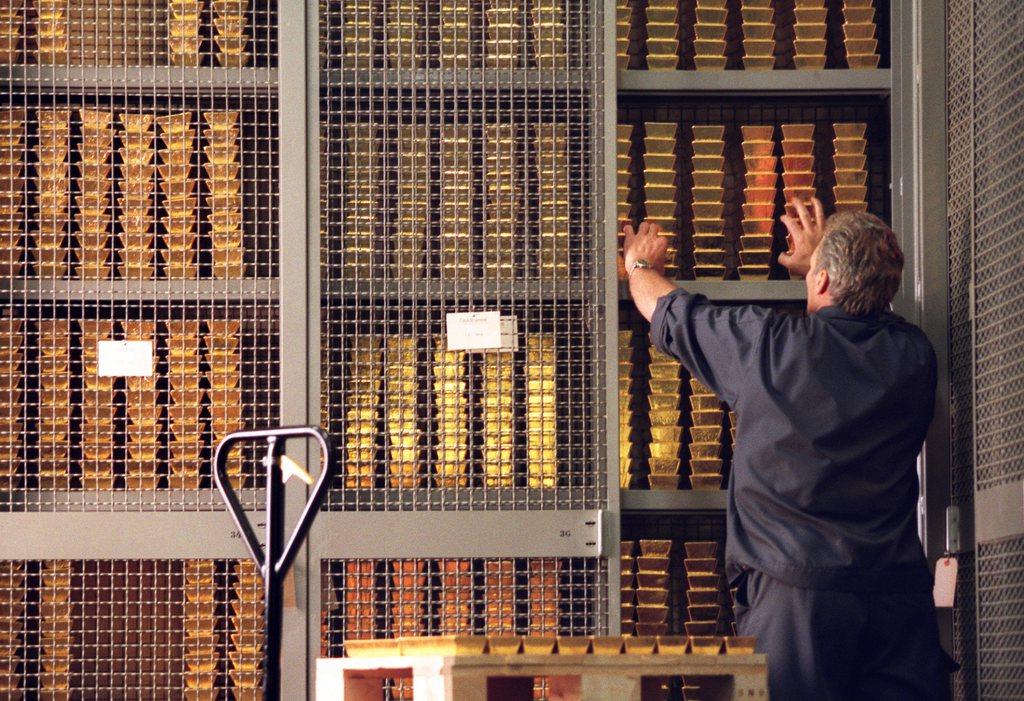

Durante los últimos tres años y medio, el nivel las reservas internacionales de Suiza estuvo determinado en gran medida por el tipo de cambio fijo que anunció el banco central en 2011, para evitar una indeseable apreciación del franco que ponía en jaque la competitividad de la industria. Así, en diciembre pasado, el grueso de las reservas – 477 000 millones de francos suizos (491 000 millones de dólares) – estaba conformado por bonos gubernamentales, pero había también 1 040 toneladas de oro y un portafolio de renta variable integrado por 5 600 acciones individuales. De estas, 1 400 eran de capitalización alta o media, y otras 4 200 eran acciones de pequeña capitalización. Esto convierte al BNS en uno de los principales inversores de renta variable del mundo.

El propósito de esta vasta cartera es preservar el valor real de las reservas en divisas. Y otro objetivo, más especíico aún, es generar ganancias en dichas monedas que permitan compensar la tendencia a apreciarse que ha mostrado el franco suizo a lo largo del tiempo. El fortalecimiento de las reservas facilita también el pago de dividendos a los accionistas del banco, entre los que se cuentan los cantones suizos, los bancos cantonales e inversionistas privados. El BNS realiza también contribuciones directas a la Confederación y a los cantones, pero en 2013 no realizó pagos, debido a las significativas pérdidas que experimentó el banco central por su tenencia de oro. Tras el fracaso de la iniciativa sobre el oro, el banco central mantendrá, no obstante, la libertad de comprar y vender este metal como lo decida.

Los administradores de las reservas de los bancos centrales normalmente se cuidan de desestabilizar los mercados de otros países e incurrir en conflicto de interés, dado que su prioridad fundamental es el manejo de la política monetaria. De ahí que los portafolios de renta variable sean gestionados de forma pasiva y utilizando una combinación de índices. No se invierte en bancos internacionales medianos y grandes, tampoco pueden canalizarse fondos a instituciones financieras no bancarias.

Es digno de atención que el BNS aplique una estricta política de selección que incluye criterios ambientales, sociales y de gobernanza. Desde el año pasado excluyó de sus inversiones de capital a todas las empresas productoras de armas que están prohibidas a escala internacional, que violan los derechos humanos fundamentales de forma masiva o dañan sistemáticamente el medioambiente. Durante más o menos la última década, el resultado de estas inversiones ha sido razonable, aunque no resulte espectacular, y ha generado rendimientos positivos que últimamente se han visto aumentados por el desempñeo del mercado de renta variable.

¿Deberían otros bancos centrales seguir este ejemplo? Me parece que destinar el 16% de las reservas de divisas a la renta variable global provoca apenas inquietud en materia de liquidez. Y controlada de forma cuidadosa, la diversificación tiene sentido. La pregunta interesante aquí es cómo repercutiría una mayor tenencia de inversiones de renta variable de los bancos centrales en los mercados bursátiles. Sospecho que no será suiciente para acicatear un mercado accionario que se ha matenido alcista. Pero para mercados individuales y especialmente para los mercados emergentes, esto podría ciertamente implicar repuntes que podrían rozar incluso las proporcions de una ‘burbuja’.

Puede encontrar todos nuestros debates aquí y participar en las discusiones.

Si quiere iniciar una conversación sobre un tema planteado en este artículo o quiere informar de errores factuales, envíenos un correo electrónico a spanish@swissinfo.ch.

Leer más

Mostrar más

El mercado del oro, los extranjeros ricos y los de a pie, tranquilos tras el voto en Suiza

Este contenido fue publicado en

Pocas veces las votaciones representan con claridad las preocupaciones de la corriente nacionalista que surge como bruma sobre los aires de Suiza, y toda Europa, y que en el país alpino ha buscado el apoyo ciudadano para imponerse en decisiones de envergadura nacional, directo en el corazón de la política social, económica y monetaria. Por…

Este contenido fue publicado en

A finales de noviembre, los ciudadanos suizos votarán una iniciativa que pide solicita al banco central a asegurar que al menos el 20% de sus activos estén conformados por oro. De prosperar, Suiza tendrá que repatriar todo el metal dorado que tiene almacenado en el extranjero y frenará las futuras ventas del mismo. La propuesta…

Este contenido fue publicado en

Con una iniciativa popular, la derecha conservadora quiere obligar al banco central a atesorar al menos el 20% de sus activos en oro y evitar que venda más reservas del metal precioso. Para los detractores, la propuesta restringe la libertad de maniobra del banco emisor en detrimento de toda la economía.

‘Salvad el oro de Suiza': No es la trama de una película, sino el título de la iniciativa que votan los suizos el próximo 30 de noviembre. ¿Pero salvarlo de quién? ¿Del crimen organizado o de grupos terroristas? No, responden sus promotores, de los directivos del Banco Nacional Suizo (BNS) que entre 2000 y 2008 vendieron más de la mitad de las reservas nacionales de oro.

Las ventas se produjeron tras la caída del precio del oro en los años 1990. El metal amarillo no daba indicios de recuperación ni siquiera durante las crisis internacionales y parecía haber perdido su función de valor refugio. Varios países decidieron entonces separar una parte de las reservas de oro para invertir y rentabilizar los activos de los bancos centrales, o para aliviar las arcas públicas. Así ocurrió en Suiza, donde el BNS atesoraba entonces 2.590 toneladas de oro, las quintas mayores reservas en el mundo.

Entre 2000 y 2005, el banco central vendió un primera fracción de 1.300 toneladas de oro y destinó dos tercios de los ingresos obtenidos a los cantones y un tercio al Estado. Entre 2007 y 2008 colocó en el mercado otras 250 toneladas y utilizó las ganancias para apuntalar las reservas monetarias del BNS.

Patrimonio nacional

Un grave error, según el diputado de la Unión Democrática del Centro (UDC, derecha conservadora), Luzi Stamm, promotor de la iniciativa junto con otros compañeros de partido. “Durante la reciente crisis económica y financiera ha quedado demostrado una vez más que el oro es mucho más resistente que las divisas internacionales, como el euro y el dólar. La historia nos enseña que las monedas pueden perder valor en poco tiempo o incluso desaparecer. El oro, en cambio, es un activo físico que conservará su valor incluso dentro de dos o tres siglos”.

Iniciativa sobre el oro

La iniciativa ‘Salvad el oro de Suiza’ (Iniciativa sobre el oro), que lanzaron tres representantes de la Unión Democrática del Centro –los diputados Luzi Stamm y Lukas Reimann y el exdiputado Ulrich Schlüer–, fue entregada a la Cancillería federal en 2013.

De aprobarse el 30 de noviembre, el Banco Nacional Suizo (BNS) no podrá vender sus reservas de oro. De aquí a cinco años, el banco central tendrá que atesorar una cantidad de oro que corresponda como mínimo al 20% de sus activos. Además, la totalidad del metal precioso deberá conservarse en suelo helvético.

Hoy, las reservas del BNS rondan los 500.000 millones de francos. En caso de aprobarse la iniciativa, el banco emisor deberá disponer de reservas por un valor mínimo de 100.000 millones de francos. Teniendo en cuenta las reservas actuales, el BNS tendría que comprar oro por 65.000 millones de francos.

“Por si fuera poco, el BNS vendió 1.300 toneladas de oro en el peor momento, cuando el precio era tres veces inferior al registrado en los últimos años. Esto demuestra que los directivos del BNS pueden cometer grandes errores”, agrega Luzi Stamm. Según el diputado, “las reservas de oro constituyen un patrimonio nacional que han acumulado durante décadas generaciones de suizos. No se pueden liquidar sin escuchar lo que opina la población”.

Con la iniciativa que depositaron en 2013, los tres representantes de la UDC quieren imponer tres nuevas reglas al BNS. En el futuro, el banco emisor suizo no podrá vender ni un solo lingote de las reservas nacionales. Es más, tendrá que adquirir grandes cantidades de oro en los próximos años: pues la iniciativa exige que las reservas correspondan al menos al 20% de los activos del BNS (actualmente 6-7%). Todo el metal amarillo deberá conservarse en Suiza – desde hace mucho tiempo el 20% se encuentra en Inglaterra y el 10% en Canadá.

Reservas suficientes

El Gobierno no respalda la iniciativa y recomienda a la población que la rechace. Según la ministra de Finanzas, Eveline Widmer-Schlumpf, con 1.040 toneladas de oro, el BNS dispone aún de reservas suficientes, unas de las mayores en el mundo. A su juicio, los defensores de la iniciativa sobrevaluan la importancia del metal precioso, un valor volátil y arriesgado que perdió casi un 30% de su valor solamente en el año 2013 y que no genera ningún interés.

La iniciativa limita, según el Ejecutivo, la independencia y la capacidad operativa del BNS, cuya misión es decretar una política monetaria en el interés general del país. El banco central dispone de varios instrumentos para garantizar, sobre todo, la estabilidad de los precios, favorecer la evolución coyuntural y preservar la confianza en el franco suizo. El oro, en cambio, no desempeña un papel prioritario en la estabilidad monetaria desde hace mucho tiempo.

Si se viera obligado a no vender el 20% de las reservas de oro, el BNS carecería de margen de maniobra para intervenir en los mercados. Tampoco podría adoptar las medidas que decretó en 2011 para frenar una excesiva apreciación del franco frente al euro, ni preservar la competitividad de las exportaciones helvéticas. El Gobierno defiende, además, la decisión del BNS de depositar el 30% de las reservas de oro en el extranjero. Gracias a esta diversificación geográfica, el banco central dispondrá, en tiempos de crisis, de una parte de las reservas en otros lugares y podrá venderlas en otros mercados.

Reservas de oro

En 1999, el Parlamento suspendió la convertibilidad del franco en oro, por lo que cesó la obligación del banco central de disponer de reservas de oro equivalentes a los billetes en circulación.

Entre 2000 y 2008, el Banco Nacional Suizo (BNS) vendió 1.300 toneladas de oro por un precio medio de 15.604 francos el kilo y 250 toneladas a 27.000 francos/kg.

En 2012, el precio del kilo de oro se disparó hasta alcanzar los 53.700 francos. A partir de 2013, la cotización del metal cayó hasta los 22.900 francos. Actualmente, el kilo oscila entre los 36.000 y 38.000 francos.

Desde 2008, el BNS atesora 1.040 toneladas de oro, es decir, la séptimas mayores reservas después de Estados Unidos, Alemania, Italia, Francia, China y Rusia. El banco central suizo no tiene previstas nuevas ventas.

Presiones del extranjero

La iniciativa también fue rechazada por una amplia mayoría legislativa. En la cámara alta no obtuvo ni un solo voto a favor. Muchos parlamentarios criticaron, sobre todo, la obligación de no poder vender el 20% de las reservas: en la práctica, el BNS podría disponer solo del 80% de sus activos.

“La iniciativa es paradójica. Por un lado, sus promotores consideran el oro como un valor refugio, una garantía de seguridad en caso de crisis. Por otro, quieren prohibir las ventas de las reservas de oro. Esto significa que el metal no se podría utilizar ni siquiera en caso de crisis y, por tanto, carecería de utilidad”, declara Dominique de Buman.

Para el diputado demócrata cristiano, “en la práctica, el BNS estaría obligado a acumular reservas de oro enormes, pero intocables, que no harían sino disminuir su rendimiento global y, por tanto, también los beneficios que el banco central paga regularmente al Estado y a los cantones”.

Este contenido fue publicado en

Suiza posee las mayores reservas de oro per cápita del mundo. Para algunos, no son suficientes. La población vota el 30 de noviembre una iniciativa que pide triplicar las reservas actuales que tiene el banco central. ¿Qué extraña fascinación ejerce este metal sobre los suizos? Con 1.040 toneladas de oro, el Banco Nacional SuizoEnlace externo…

No se ha podido registrar su suscripción. Por favor, inténtalo de nuevo.

Casi hemos terminado... Necesitamos confirmar su dirección de correo electrónico. Para completar el proceso de suscripción, por favor pulse sobre el enlace del correo que acabamos de enviarle.

Puede encontrar todos nuestros debates aquí y participar en las discusiones.

Si quiere iniciar una conversación sobre un tema planteado en este artículo o quiere informar de errores factuales, envíenos un correo electrónico a spanish@swissinfo.ch.