شبح “الفقاعة” العقارية يخيّم على سويسرا

تشير بعض الدراسات إلى وجود مؤشرات لوجود "فقاعة" في المجال العقاري في العديد من المناطق بسويسرا، لكن هذا التشخيص ليس محلّ اتفاق. مع ذلك، تطالب السلطات المصارف والمؤسسات المالية بتوخي الحذر لأنها تميل إلى تقديم القروض بسخاء مبالغ فيه.

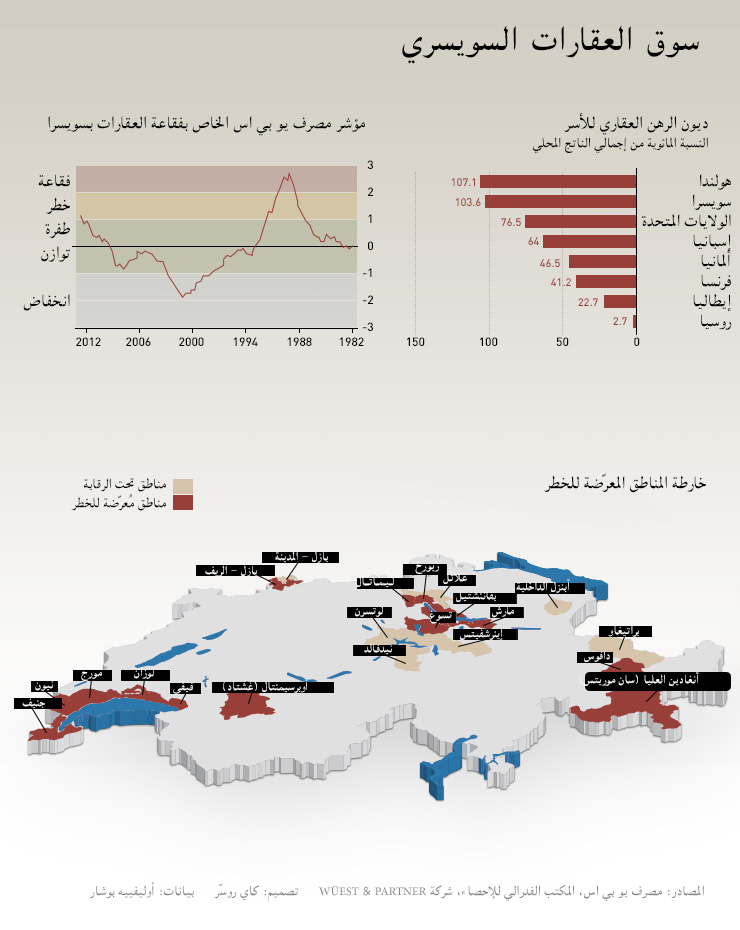

واعلن اتحاد المصارف السويسرية أخيرا أن درجة الخطر التي ظهرت في الثلاثي الأوّل من السداسي الثاني لعام 2012 قد تعاظمت أكثر خلال الثلاثي الاخير من نفس السنة. وجاء في تقرير لهذه المؤسسة: “يوجد المؤشّر بشكل واضح في منطقة الخطر، ويؤكد الاختلالات المتزايدة في سوق العقارات”. بالتزامن مع ذلك، يحذّر تشخيص ثاني أنجزه كل من الموقع الإلكتروني comparis.ch والمعهد التقني الفدرالي العالي بزيورخ إلى أن الوضع في 11 مقاطعة يشير بوضوح لوجود فقاعة وتضخّم في المجال الإسكاني”.

هذه الأخطار تخص في الأساس المراكز الحضرية الكبرى كجنيف وزيورخ، والمناطق المحيطة بها، بالإضافة إلى المنتجعات السياحية التي تشهد اقبالا كبيرا. ويدلي فرانسوا هيلتبراند، العامل بمؤسسة “تحليل وتطوير المشاريع العقارية” برأيه في هذا المجال فيقول: “هناك تباطؤ واضح منذ الصيف الماضي، ونلاحظ تراجعا في حجم المعاملات، مع استمرار في ارتفاع الأسعار. وهذا يدلّ على أننا نمرّ بفترة تضخّم”.

ارتفاع الأسعار

بلغت أسعار العقارات مستويات قياسية. ويذهب الخبراء إلى ان الأسعار في هذه السوق على المستوى الوطني قد ارتفعت بنسبة 30% خلال العشر سنوات الأخيرة، وأن هذه النسبة هي أعلى من ذلك بكثير في المراكز الحضرية الكبرى. وتحتفظ جنيف بالرقم القياسي. ووفقا لشركة “تقييم السوق العقارية وتحليل تطوّراتها Wüest & Partner”، وصلت الزيادة إلى حدود 136%.

ويتواصل هذا الوضع، فوفقا للدراسة التي أنجزها اتحاد المصارف السويسرية: “ارتفعت أسعار كراء المنازل بنسبة 1.2% في الثلاثية الأخيرة من العام الماضي مقارنة مع الثلاثية التي سبقتها”.

رغم هذه الزيادة، لم تتباطئ حركة البناء، مدعومة بمعدلات رهن عقاري في أدنى مستوياته، وأسعار فائدة ضعيفة جدا، مما فتح المجال امام المزيد من الأسر للسعي للتملّك، على الرغم من ارتفاع الثمن.

« مجرّد أوهام»

تظهر الفقاعات أو التضخّم عندما ترتفع الأسعار بشكل غير متناسب، وغير متكافئ مع تطوّر المؤشرات الإقتصادية الأخرى، مثل الأجور. ومع مرور الوقت، تصبح أسعار المباني في نهاية المطاف مرتفعة جدا بالمقارنة مع معطيات السوق الحقيقية. هذا الفارق عندما يصل إلى نقطة معينة، تصبح الحالة غير قابلة للاستمرار، وتنفجر الفقاعة، مما يؤدي إلى تراجع كبير في الاسعار. ولكن، بالنظر إلى الاسعار الموجودة اليوم في سويسرا، يصبح طرح مسألة الفقاعة العقارية موضع سؤال.

لكن، ليس هناك إجماع في الآراء. فقد وصف هارالد نيدفاد، مدير بنك ميغرو، في حوار مع صحيفة “تاغس – انتسايغر” الحديث المتداول بشأن “الفقاعة العقارية” ب”مجرد أوهام”. كذلك نفس التفاؤل تتمسّك به جمعية المصارف السويسرية، “حتى وإن كان من غير الممكن نكران الوضع المحرج نسبيا في بعض المناطق، اما الحديث عن فقاعة عقارية على المستوى الوطني، فالأمر مستبعد”.

هذا التباين يعود في الأساس إلى كونه ليس من السهل تحديد ماهية “الفقاعة العقارية”. ويوضّح فليب تالمان، أستاذ بالمعهد التقني الفدرالي العالي بلوزان، والخبير في اقتصاد الإسكان، فيقول: “الصعوبة، هو ان نلاحظ ارتفاعا مشطا في الأسعار، ولكن هناك من المبررات ما يكفي لذلك: تصاعد للطلب بسبب التزايد السكاني، واستقرار أو تحسّن دخل بعض الأسر، ونقص المساكن من ناحية أخرى. ولا نستطيع أن نتحدّث عن فقاعة عقارية لمجرّد ملاحظة ارتفاع في الأسعار”.

ويضيف هذا الخبير الاقتصادي: “طالما أن المساكن تجد من يقتنيها بهذه الأسعار، لابد من تصوّر أن هناك طلب. ولا يمكن أن نتحدث عن أسعار خيالية. ولكن هذا الوضع لا يمكن ان يوجد إلا إذا كانت معدلات الفائدة منخفضة جدا، والطلب مرتفع، والإقتصاد مستقر”.

لا تقبل البنوك عموما تمويل شراء مسكن رئيسي إلا بنسبة 80%، ويبقى على المشتري توفير 20% من جملة التكلفة كتمويل ذاتي منه.

حتى الأوّل من يوليو الماضي، ال20% المطلوبة كان بالإمكان أن تسحب بشكل مبكّر من صناديق المهنية للتأمين ضد الشيخوخة، لكن منذ هذا التاريخ، بات على الذي يريد أن يشتري عقارا توفير10% من مجموع الثمن كتمويل ذاتي ومن مصدر آخر (المدخرات الشخصية، رؤوس الأموال الخاصة، وقروض الأسرة).

قاعدة 20% لا تلتزم المصارف بها دائما بالضرورة، وبإمكان المصرف التخلّي عن اشتراط هذا المبلغ إذا وفّر المقترض ضمانات جيّدة. وفي المقابل بإمكان المؤسسة المالية المانحة كذلك طلب نسبة اكبر إذا قدّرت أن هناك مبالغة في تحديد قيمة العقار، او إذا كان منح القرض ينطوي على مخاطرة كبيرة.

يقوم المصرف كذلك بحساب تكلفة الإقتراض. ويستند في ذلك على معدّل فائدة مرجعي بنسبة 5% (في المتوسط على مدى عدة سنوات)، ونسبة مقابل الإستخدام بقيمة 1% سنويا، و1% مقابل الصيانة من القيمة الإجمالية للعقار. ولا يتم منح القرض إلا إذا كانت هذه التكلفة لا تتجاوز33% من الدخل السنوي الإجمالي للمشتري.

حالة واقعية: تخيّل شراء عقار بقيمة 800.000 فرنك. على المشتري توفير 160.000 فرنك كتمويل ذاتي، واقتراض 640.000 فرنك. نفقاته السنوية ستبلغ 32.000 (فائدة) + 6400 (مقابل الاستخدام)، و8000 فرنك (صيانة)، واجمالي ذلك 46.400 فرنك، ونظرا لإنخفاض معدّل الفائدة حاليا (حوالي 2% خلال 10 سنوات)، تتراجع التكلفة إلى 27.000 فرنك في السنة، وربما أقلّ من ذلك على المدى القصير، او معدّل متغيّر بحسب سعر الفائدة المعمول به بين المصارف، مما يجعل في بعض الأحيان تكلفة الشراء اقلّ من تكلفة الإيجار.

التحكّم الذاتي

الإرتفاع المشط للأسعار، وتزايد مديونية الأسر دفع السلطة الفدرالية لمراقبة الأسواق المالية (فينما)، ووزارة المالية، والبنك الوطني السويسري إلى دعوة المصارف إلى التزام الحذر خلال منح القروض العقارية.

ونتيجة لذلك، شددت جمعية المصارف السويسرية لوائحها التوجيهية الداخلية بشأن قروض الرهن العقاري. وكانت قد اقترحت في يونيو 2012 شرطيْن جديدْين إضافيين: توفير 10% كرأس مال شخصي لا من خلال الخصم من تأمينات التقاعد المهنية، والتخلّص من ثلث الديون خلال السنوات العشرين الاولى. وقد دخلت هذه المقترحات التي قبلت بها كل من الحكومة والسلطة الفدرالية لمراقبة الأسواق المالية، حيّز النفاذ في الأوّل من يوليو 2012.

هذه التدابير تنضاف إلى إجراءات أخرى وقع اعتمادها خلال الأزمة العقارية التي وقعت نهاية التسعينات. ومنذ تلك الفترة، أصبح من اللازم على كل من يريد اشتراء عقار، ومن حيث المبدأ، توفير 20% كرأسمال خاص. ولقد حيّت جمعية المصارف السويسرية قبول الحكومة لهذه “التدابير الإضافية المدروسة” في إطار التحكم الذاتي للاسواق “الذي اثبت جدواه”.

لكن هذا التحكّم الذاتي كشف في بعض الاحيان عن قصوره، لأن المصارف يمكنها عدم الإلتزام بقواعدها الداخلية. ومن هذه الاستثناءات التخلّي عن اسهام 20% كأصول خاصة، أو اعتماد معدلات فائدة منخفضة جدا، أو الحد الأدنى من معدلات الإستخدام.

وقال توبياس لوكس، الناطق الرسمي بإسم السلطة الفدرالية لمراقبة الأسواق المالية، (فينما): “لقد لاحظنا لجوءً أكثر فاكثر إلى هذه الإستثناءات. لا شيء يمنع ذلك، ولكن إذا تكررت كثيرا، نريد ان نعرف الأسباب وراء ذلك، والتعرّف على وجه الخصوص، على الطريقة التي تؤخذ الاخطار فيها في الاعتبار. نحن نراقب الوضع عن قرب. وإذا رأينا ان هناك ضرورة، نستطيع ان نتدخّل لدى المصرف لمطالبته برفع قيمة راس ماله الخاص، للتأكّد من قدرته على تغطية الأخطار”.

“لقد استخلصنا الدروس”

وفقا لأغلبية الخبراء، لابد أن يظل الوضع تحت السيطرة. وهم يرجّحون أن حظوظ استقرار سوق العقارات أكثر من حظوظ انهياره. وفي الواقع، لا يزال الإطار العام جيّدا: فالسياسة المالية المتبعة من المصرف الوطني السويسري من اجل دعم الفرنك مقابل اليورو، يجعل من غير المرجّح الصعود الكبير والمفاجئ لمعدلات الفائدة، وارتفاع معدلات الهجرة يحفّز الطلب على المساكن، ولا تزال سويسرا سالمة من الركود الاقتصادي.

وحتى لو حدث أن ارتفعت معدّلات الفائدة، فإن انعكاسات ذلك ستظل محدودة. وبالنسبة لفرانسوا هيلتبراند: “نظرا لكون المصارف قد اعتمدت منذ عدة سنوات قواعد مشددة في التمويل، فإن احتمال ظهور ازمة الرهن العقاري في سويسرا محدود جدا”.

وختم فليب تالمان قائلا: “لن نعيد الأخطاء التي ارتكبت في أواخر الثمانينات، عندما كانت البنوك تمنح قروضا بأزيد من 100% إلى الأسر من دون أي ضمانات. لقد مررنا بازمة الرهن العقاري في بداية التسعينات، ولقد استخلصنا الدروس من ذلك”.

أوضحت دراسة أنجزتها شركة Fahrländer Partner التي يوجد مقرها بزيورخ، حول آفاق سوق العقارات لعام 2013 أن العقارات الفخمة تشهد تباطؤا. والاسعار بصدد التراجع، والعديد من المنشآت لا تجد مشترين.

ولا يوجد تعريف مضبوط للعقار الفاخر. ولكن، عموما يشار إليها بوصفها العقارات التي يزيد سعرها بنسبة 40% عن قيمة السوق المرجعية. ومن مزاياها الاخرى، كذلك الموقع المتميّز والإستثنائي، ووجود مرافق به ذات جودة عالية، فضلا عن معيار السعر.

يمكن تفسير التباطؤ في هذا القطاع على وجه الخصوص بالصعوبات التي تواجه العملاء الأثرياء من الأوروبيين. ويوضّح إيريك نيديغار، وكيل عقاري عالمي بشركة Project Invest ذلك فيقول: “في كرانس مونتانا، حيث يوجد العديد من العملاء الإيطاليين، نحسّ أكثر بوطأة الصعوبات الاقتصادية الحالية في إيطاليا”.

كذلك يأسف فرانسوا هيلتبراند، من شركة Analyse & développements immobiliers التي يوجد مقرها بجنيف لضياع قوة الجذب التي كانت تتمتّع بها سويسرا في هذا المجال: “بعد الاختفاء التدريجي للمزايا الضريبية، والسرية المصرفية، تتقلّص أكثر فأكثر نسبة الأثرياء الأجانب الذين يرغبون في الإستقرار بسويسرا”.

من جهته، يشير فليب تالمان، أستاذ الإقتصاد بالمعهد التقني الفدرالي العالي بلوزان، إلى مشكلة الوفرة في العروض: “هناك العديد من المستثمرين الذين يريدون الإستثمار في العقارات الفاخرة، لانه في هذا القطاع يمكن تحقيق أكبر قدر ممكن من الارباح. هناك غفراط ووفرة في العروض عندما يتوجه الجميع للإستثمار في هذا القطاع، حتى في المناطق التي لا تصلح بالضرورة لذلك”.

(نقله من الفرنسية وعالجه: عبد الحفيظ العبدلي)

متوافق مع معايير الصحافة الموثوقة

المزيد: SWI swissinfo.ch تحصل على الاعتماد من طرف "مبادرة الثقة في الصحافة"

يمكنك العثور على نظرة عامة على المناقشات الجارية مع صحفيينا هنا . ارجو أن تنضم الينا!

إذا كنت ترغب في بدء محادثة حول موضوع أثير في هذه المقالة أو تريد الإبلاغ عن أخطاء واقعية ، راسلنا عبر البريد الإلكتروني على arabic@swissinfo.ch.