السويسريون مُكبّلون بديون الرّهن العقاري

ينظر في الغالب إلى السويسريين على أنهم شعب مقتصد ويحسن التدبير. لكن ذلك لم يمنع تحولهم إلى أكثر الشعوب مديونية في العالم بسبب القروض العقارية. ولعلّ النظام الضريبي، وقواعد عمل السوق العقارية تفسّر هذه الظاهرة التي تقلق السلطات.

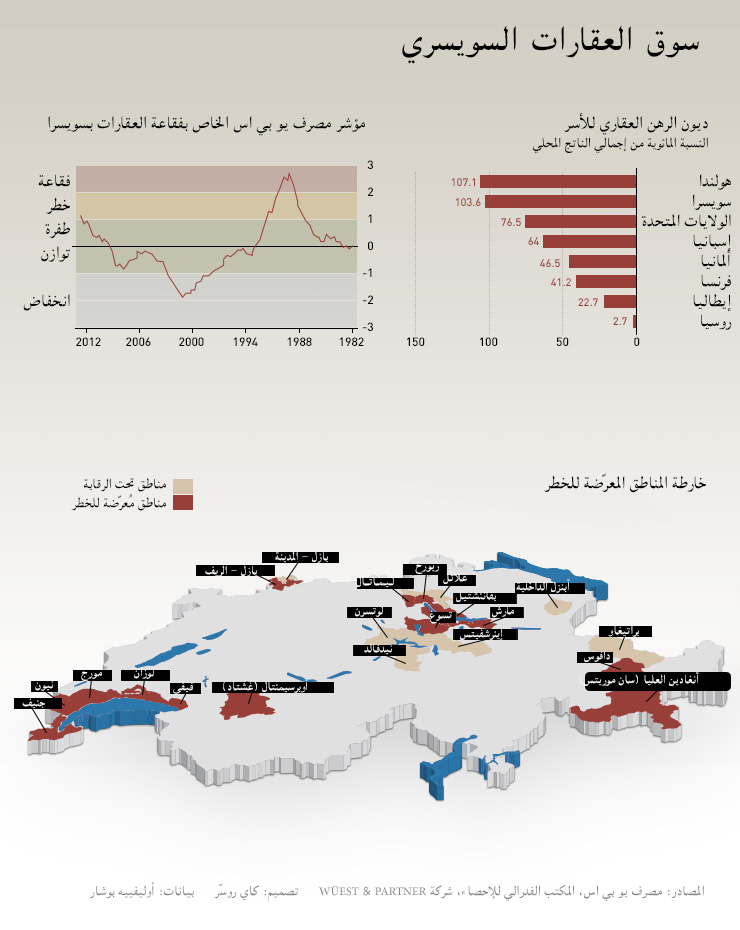

ووفقا للمصرف الوطني السويسري، وصل المبلغ الإجمالي لقروض الرهن العقاري في سويسرا العام الماضي إلى مستوى غير مسبوق بقيمة 614.244 مليار فرنك، وهو ما يمثّل 103.6% من إجمالي الناتج المحلي سنويا.

يعتبر هذا المبلغ رقما قياسيا على المستوى العالمي، وذلك باستثناء هولندا التي تحتفظ بمعدّل 107,1%. كذلك من البلدان التي تسجّل ديونا عقارية هامة، نجد الولايات المتحدة الامريكية (76.5%)، وإسبانيا (64%). أما في بقية البلدان، فهذا المعدّل لا يتجاوز 50% من إجمالي الناتج المحلّي.

وبالنسبة لفليب تالمان، أستاذ الإقتصاد بالمعهد التقني الفدرالي العالي بلوزان، والخبير في السوق العقارية، الديون المرتفعة ليست دائما نذير كارثة، ويضيف: “يقينا، هذه الأرقام ملفتة للنظر، والمبلغ الإجمالي لهذه الديون يمثّل حوالي 250.000 فرنك بالنسبة لكل مسكن. ولكن هذا الدين هو أقلّ بمرتيْن من قيمة هذه المساكن التي تبلغ في المتوسّط 600.000 فرنك. ولابدّ من أن تكون الأسعار نصف ما هي عليه حتى تصبح بالفعل مصدر قلق لجميع المالكين”.

قلق السلطات

مع ذلك، في هذا التصنيف ما يكفي لإثارة الإنزعاج والخوف. فقد شهدت هولندا انفجار الفقاعة العقارية في العام الماضي. ومرّت الولايات المتحدة بأزمة الرهن العقاري، والوضع في إسبانيا يرثى له لما حلّ بسوق العقارات هناك، وبالتالي فإن سويسرا ليست بمنأى عن ذلك بالضرورة.

تبدو السلطات السويسرية على بيّنة من المخاطر المحدقة، وتدعو إلى التزام الحذر. وجاء في التقرير الصادر عن فريق عمل “الإستقرار المالي”، التابع لوزارة المالية بِشأن المراقبة الكلية الحذرة بسويسرا ما يلي: “يجعل المستوى العالي من الديون الأسرَ معرّضة بشدة لبعض المخاطر، كأن تحصل زيادة مهمّة في معدّلات الفائدة. ويعتبر انخفاض القيمة التجارية في حالة زيادة معدلات الفائدة من عوامل زعزعة سوق الإسكان إذا تجاوز قدرة كثير من الاسر على تحمّل الديون. لذلك يجب تجنّب أي سياسة مالية تحفيزية يمكن ان تشجّع على الإفراط في مديونية الأسر.

وفي وثيقة أخرى بعنوان “تطوّر سوق العقارات في سويسرا، ودور الدولة”، تشير وزارة المالية إيضا إلى أن “ارتفاعا سريعا في معدلات الفائدة قد يخلق حالات حرجة. يحدث ذلك مثلا عندما يقع تصحيح في أسعار العقارات، فيجد عدد كبير من مستديني القروض العقارية أنفسهم عاجزين عن دفع ديونهم. هذه المشاكل قد تنتقل إلى المصارف، ثم إلى النظام المالي ككل. وفي أسوأ الحالات قد تتطلّب تدخلا مكلفا من طرف الدولة”.

وقد اعربت كذلك العديد من المؤسسات الاخرى، مثل المصرف الوطني السويسري، والسلطة الفدرالية لمراقبة الأسواق المالية، والحكومة الفدرالية، مرات عديدة عن مخاوفها في هذا المستوى.

النظام الضريبي موضع اتهام

زادت ديون الأسر السويسرية في السنوات الأخيرة خاصة بسبب معدلات الرهن العقاري التي انخفضت بصورة قياسية. هذا المعدّل الذي يساوي حاليا 2% (ويمكن ضمان ثباته عند ذلك المستوى لمدة عشر سنوات متتالية)، يحفّز الاسر على الإقتراض بشكل أكبر من ذي قبل لإشتراء عقارات رغم الإرتفاع المتواصل لأسعارها.

لكن هذا النظام هو ايضا موضع استفهام. فعلى خلاف بقية البلدان، ليس من الضروري في سويسرا تسديد القرض بالكامل، حتى على مدى فترة طويلة. وتنص المبادئ التوجيهية الداخلية المنظمة لعمل البنوك على ضرورة تسديد ثلث الديْن في غضون 20 عاما أو قبل التقاعد.

ويقول فيليب تالمان أن “المصارف في سويسرا لا تشترط سداد ديون الرهن العقاري، بينما يجب تحقيق ذلك خلال 20 او 30 سنة في فرنسا او في إيطاليا. بل على العكس، تكون المصارف سعيدة للغاية عندما لا يقع السداد، لأن ذلك يمثّل سوقا مربحة نسبيا بالنسبة لها”.

لم تنخفض معدلات الرهن العقاري إلى المستوى الذي هي عليه الآن منذ 1850.

لحساب تكلفة قرض عقاري، ترتكز المصارف عادة على متوسط المعدّل التاريخي المقدر بـ 5%.

حاليا، يتراوح معدّل الرهن العقاري الثابت لمدة عشر سنوات ما بين 2 و2.5% وعندما يتعلّق الأمر بفترة أقصر أو برهن عقاري بمعدلات غير ثابتة، فإن النسبة ترتفع بما يعادل 1%. أي أن اقتراض الأموال لم يكن في يوم من الأيام أيسر مما هو عليه الآن.

يترافق هذا الوضع عادة بتأثير جانبي حيث يؤدي إلى حصول ارتفاع في أسعار العقارات.

القيمة التأجيرية

من مميّزات النظام الضريبي السويسري التي تحفّز على التداين، تحديد قيمة الضريبة المفروضة على المالك بناءً على القيمة التأجيرية للعقار الذي يملكه، وتعتمد هذه القاعدة في أغلب الكانتونات السويسرية. هذا هو الدخل المتصوّر المقابل للإيجار الذي بالإمكان أن يحصل عليه في حالة عرضه لمسكنه للإيجار.

وبالنسبة لفليب تالمان: “من الناحية النظرية، تحديد الضريبة بناءً على القيمة التأجيرية مسألة إيجابية. فهي طريقة تضمن المساواة بين أصحاب المساكن (المستخدم منهم او المؤجّر). والمالك الذي يحصل على الإيجار يجب أن يصرّح بذلك لمصلحة الضرائب، ويعدّ الإيجار دخلا يجب استخلاص الضرائب عليه”.

في مقابل الضريبة عن القيمة التأجيرية، يجوز للمالك خصم ما يدفعه من ديونه وفوائد تلك الديون، وتكاليف الرهن العقاري، وايضا تكاليف صيانة العقار. فمالك العقار، إذن، يصبح من المفيد بالنسبة إليه الحفاظ على الدين ودفع الفوائد، للتعويض عن الضريبة على القيمة التأجيرية.

تدابير أوّلوية

للحد من المخاطر، دعت السلطات المصارف إلى تعزيز تدابير المراقبة الذاتية خلال منح القروض العقارية (أنظر المقال المرافق). وقد دخلت قواعد العمل الجديدة حيّز التنفيذ في الأوّل من يوليو 2012.

كذلك يقتضي الحد من المديونية القضاء على الحوافز الضريبية. لكن هذا يستوجب وقتا طويلا. وقد اشارت الحكومة الفدرالية أخيرا إلى أن “الجهود الرامية إلى إصلاح نظام الضريبة على الممتلكات لم تؤت أكلها في الماضي. وخلال السنوات الثلاثة عشر الأخيرة، لم تنجح ثلاثة مشروعات في كسب ثقة الناخبين السويسريين، وكل هذه المشروعات كانت تهدف إلى تعديل الطرق المختلفة لاحتساب الضريبة على القيمة التأجيرية”.

لا تقبل البنوك عموما تمويل شراء مسكن رئيسي إلا بنسبة 80%، ويبقى على المشتري توفير 20% من جملة التكلفة كتمويل ذاتي منه.

حتى الأوّل من يوليو الماضي، ال20% المطلوبة كان بالإمكان أن تسحب بشكل مبكّر من صناديق المهنية للتأمين ضد الشيخوخة، لكن منذ هذا التاريخ، بات على الذي يريد أن يشتري عقارا توفير10% من مجموع الثمن كتمويل ذاتي ومن مصدر آخر (المدخرات الشخصية، رؤوس الأموال الخاصة، وقروض الأسرة).

قاعدة 20% لا تلتزم المصارف بها دائما بالضرورة، وبإمكان المصرف التخلّي عن اشتراط هذا المبلغ إذا وفّر المقترض ضمانات جيّدة. وفي المقابل بإمكان المؤسسة المالية المانحة كذلك طلب نسبة اكبر إذا قدّرت أن هناك مبالغة في تحديد قيمة العقار، او إذا كان منح القرض ينطوي على مخاطرة كبيرة.

يقوم المصرف كذلك بحساب تكلفة الإقتراض. ويستند في ذلك على معدّل فائدة مرجعي بنسبة 5% (في المتوسط على مدى عدة سنوات)، ونسبة مقابل الإستخدام بقيمة 1% سنويا، و1% مقابل الصيانة من القيمة الإجمالية للعقار. ولا يتم منح القرض إلا إذا كانت هذه التكلفة لا تتجاوز33% من الدخل السنوي الإجمالي للمشتري.

حالة واقعية: تخيّل شراء عقار بقيمة 800.000 فرنك. على المشتري توفير 160.000 فرنك كتمويل ذاتي، واقتراض 640.000 فرنك. نفقاته السنوية ستبلغ 32.000 (فائدة) + 6400 (مقابل الاستخدام)، و8000 فرنك (صيانة)، واجمالي ذلك 46.400 فرنك، ونظرا لإنخفاض معدّل الفائدة حاليا (حوالي 2% خلال 10 سنوات)، تتراجع التكلفة إلى 27.000 فرنك في السنة، وربما أقلّ من ذلك على المدى القصير، او معدّل متغيّر بحسب سعر الفائدة المعمول به بين المصارف، مما يجعل في بعض الأحيان تكلفة الشراء اقلّ من تكلفة الإيجار.

(نقله من الفرنسية وعالجه: عبد الحفيظ العبدلي)

متوافق مع معايير الصحافة الموثوقة

المزيد: SWI swissinfo.ch تحصل على الاعتماد من طرف "مبادرة الثقة في الصحافة"

يمكنك العثور على نظرة عامة على المناقشات الجارية مع صحفيينا هنا . ارجو أن تنضم الينا!

إذا كنت ترغب في بدء محادثة حول موضوع أثير في هذه المقالة أو تريد الإبلاغ عن أخطاء واقعية ، راسلنا عبر البريد الإلكتروني على arabic@swissinfo.ch.