瑞士人买房”债多不愁”

瑞士人向来以勤俭、谨慎而出名。可谁知,他们却又是世界上因抵押贷款而负债最多的人群。这一现象归因于金融环境和市场条件,并让政府部门担忧不止。

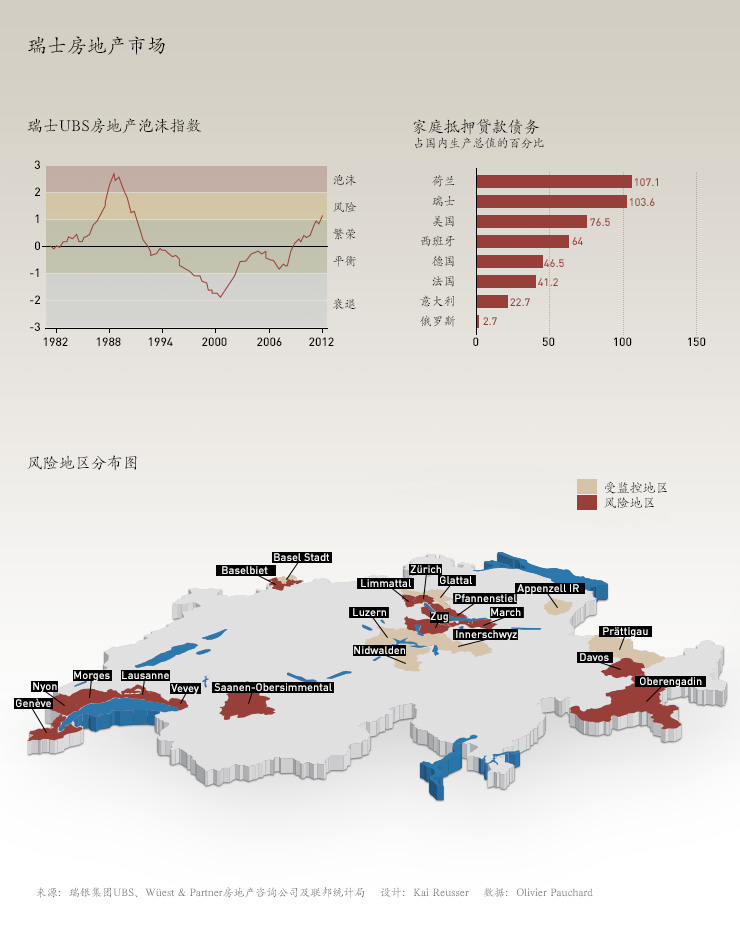

据瑞士国家银行(BNS)统计,去年,瑞士公民获得的抵押贷款总金额达到了前所未有的 6142.44亿瑞郎,是全年国内生产总值的103,6%。差一点儿就是世界纪录了:同比只有荷兰(107,1%)略高于瑞士。

不过,高负债并不总是金融灾难的前奏。洛桑联邦理工学院经济学教授、房地产市场专家Philippe Thalmann表示:“抵押贷款总数看起来确实很可观,平均来看,每户的负债约为25万瑞郎。不过还要看到的是,平均的房屋价值为60万瑞郎,是债务金额的2倍多。只有在房价折半的情况下,置房者们才需要担忧。”

政府的忧虑

尽管如此,世界第二的负债率仍让政府部门“冷汗淋淋”。荷兰去年出现了房地产泡沫,美国的遭遇严重次贷危机,西班牙的房地产市场也频频告急…难道瑞士就可以安枕无忧吗?并不一定。即使市场现状上佳,贷款利率低,购房需求高涨,整体经济运行良好,瑞士也不能无视出现危机的可能。

瑞士政府充分意识到了风险的存在,呼吁谨慎行事。2012年2月,联邦财政部(DFF)的“金融稳定工作组”提交了一份题为《瑞士宏观审慎监管》的报告,文中指出:“高额负债很大程度地让瑞士家庭面临风险,比如利率的急剧上升。如果贷款利率的上升引起房屋价格的下跌并超过家庭偿还利息的能力,那么房地产市场就会受到冲击。因此,政府应该避免任何可能鼓励家庭过度贷款的财政政策。”

在另一份名为《瑞士房地产市场发展及政府之作用》的报告中,财政部指出:“利率的快速增长会导致危机状况的出现,比如,房地产市场价格遭遇调整,大量按揭人遇到还债困难。问题会殃及银行乃至整个金融体系。最严重的情况下,甚至需要政府付出高昂的代价进行干预。”

瑞士国家银行、联邦金融市场监管局(FINMA)等其他官方机构也纷纷表示了对此问题的关注。

相关内容

出现泡沫迹象

系统被质疑

家庭抵押贷款的激增与近年低位的贷款利率紧密相关。后者大幅低落,落到10年期贷款利率仅约2%的历史新低。这种情况下,即使房价在不断攀升,瑞士家庭贷款买房的热情依然高于以往。

但是整个体系还是存在问题。和其他国家不同的是,在瑞士,贷款人可以长期负债,没有在一定期限内还清全部房贷的压力。很多银行仅仅要求贷款人在20年内或退休之前,还清贷款的1/3即可。

Philippe Thalmann解释道:“在法国或意大利,贷款必须在20、30年内还清。瑞士银行却不急于要人们偿还贷款,它们反而愿意人们欠着钱,这对它们来说是一个利润丰厚的市场。”

瑞士房贷利率达到1850年以来的最低点。

各银行的抵押贷款的利率平均为5%。

现在,10年期的贷款利率位于2%-2.5%之间。而短期或可调贷款利率更是仅仅略高于1%-贷款从没有如此“便宜”过。

但这种现象也存在消极一面,即贷款利率的走低引起房地产价格的抬升。

房产租值

同时,瑞士的财政体系也有鼓励负债的特点:在大多数州,房东要为其房产租值而缴税。也就是说,即使买房者购房自住,也要虚拟计算出该房出租会得到的房租,并将租金款项归为当事人的纳税收入。

Philippe Thalmann 分析说:“从税收角度讲,对租值进行征税是一个好方法,它维护了买房自住者和买房出租者在政策上的平等。因为,那些出租房屋的房主要为所得租金收入报税。”

虽然要为租值纳税,但是购房者同时可享受一定的税收优惠,比如,将其偿还贷款利息和维护房屋的开销从报税单上刨除。这样一来,从缴税角度来看,人们保留债务,欠债付息是有利可图的,它可以抵扣租值带来的附加税款。

初步措施

为了减小风险,政府已要求银行在发放抵押贷款时加强内部监管。一些新规定已于2012年7月1日生效。

取消税收优惠也是让贷款“刹车”的途径之一。不久前,政府部门表示:“以往的财产税收改革没有取得期望的效果。近13年来,有3个不同的改变租值征税的意向都纷纷在投票中流产。”

(译自法文:郭倢)

符合JTI标准

您可以在这里找到读者与我们记者团队正在讨论交流的话题。

请加入我们!如果您想就本文涉及的话题展开新的讨论,或者想向我们反映您发现的事实错误,请发邮件给我们:chinese@swissinfo.ch。