同一份医疗保险,保险金竟然相差如此之大?

自1996年瑞士引入强制性基本医疗保险以来,保险费就一路扶摇直上、与日俱增。现如今,瑞士人需缴纳的保险金与当年相比近乎翻番,而同期工资的上涨却相形见绌,平均仅上调了25%。雪上加霜的是,2017年,瑞士人均基本医保费用将在原本居高不下的基础上再次飙升4.5%。

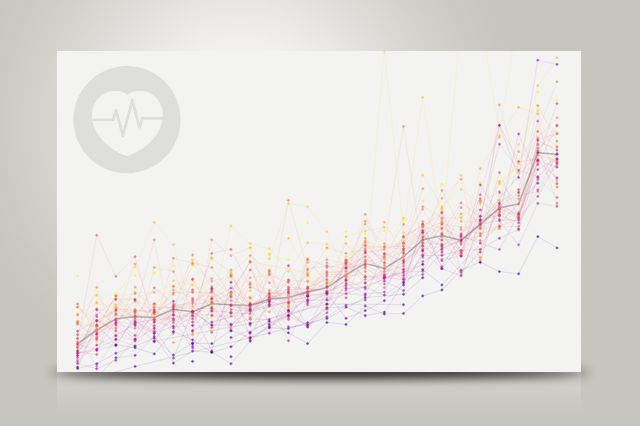

尽管瑞士的基本保险在全国范围内所提供的服务是一致的,然而下方图表表明,依据国民住所所在州,以及投保的保险公司的差异,人们所需支付的保险金在额度上大相径庭。

不过,这份图表只是局部揭示了人们缴纳的保险费用的冰山一角。如果你把投保人的年龄、居住地、额度相差迥异的自付额(又俗称为“免赔额”,特指在保险赔偿个案中,保单无需保险公司支付的部分损失,应由投保人自行承担)以及多样化的保险模式也考虑在内,你会诧异地发现,你和邻居缴纳的保险金居然相差如此之大。近日,瑞士联邦卫生局就已统计出了2017年瑞士基本保险所涵盖的逾25万种之多、截然不同的个人保险费率。

由于所有保险公司提供的基本医保在担保范围上是完全相同的,据此,瑞士人原则上都应该趋利避害、选择保险缴纳金最低、最为经济实惠的保险公司。然而事实却与我们的想象相去甚远。据统计,每年瑞士仅有10%的人会更换保险公司,与他国相比明显较低。依据瑞士法律条文,保险公司不得从公民基本医疗保险中获利。因此,对于主动提供比同业竞争者更低的保费、从而吸引更多的客户,保险公司们并不感兴趣。瑞士入保金最低廉的保险公司Assura在2014年和2015年拥有约30万名新注册客户。在其2015年底发布的年度报告中明确指出,该年亏损已高达2.58亿瑞郎(约17.58亿元人民币),迫于经营压力,该公司于接下来的2016年大幅提升了客户的基本医疗保险入保缴纳金。

瑞士国内左翼政治家们常常对基本医保领域潜藏的“伪竞争”严词谴责。医保究竟是该一如既往地托管给某一家保险公司、还是转手由公共机构来管理?针对这一问题,政界游说者也屡次呼吁瑞士选民,通过手中的选票对此作出明确决定。遗憾的是,这些动议在历次公民投票中无一例外地被否决。最近一次围绕这一议题的全民公投是在2014年,该动议要求每个州境内所有公民基本医保,都交由一家保险公司来管理。最终,该议案遭到了61%瑞士选民的反对,抱憾流产。

瑞士所有居民都必须入保基本医疗保险。具体应缴纳的保险金,依据该居民入保的保险公司、具体年龄以及居住地而有所差异。如果不介意支付较高的超额费用,或者限制自己就医的选择(譬如只能在有限的范围内选择医生看病),那么居民就只需支付相对较低的保险费率。那些因生活贫困而接受福利救济的人,只需自行缴纳较低的保险费。

(翻译:张樱)

符合JTI标准

您可以在这里找到读者与我们记者团队正在讨论交流的话题。

请加入我们!如果您想就本文涉及的话题展开新的讨论,或者想向我们反映您发现的事实错误,请发邮件给我们:chinese@swissinfo.ch。