Schweizer sitzen auf einem Berg von Schulden

Schweizer und Schweizerinnen werden oft als sparsames und vorsichtiges Volk gesehen. Dennoch gehören sie, was Hypotheken angeht, zu den weltweit am höchsten verschuldeten Menschen. Das Steuersystem und die Marktbedingungen erklären dieses Phänomen, das die Behörden beunruhigt.

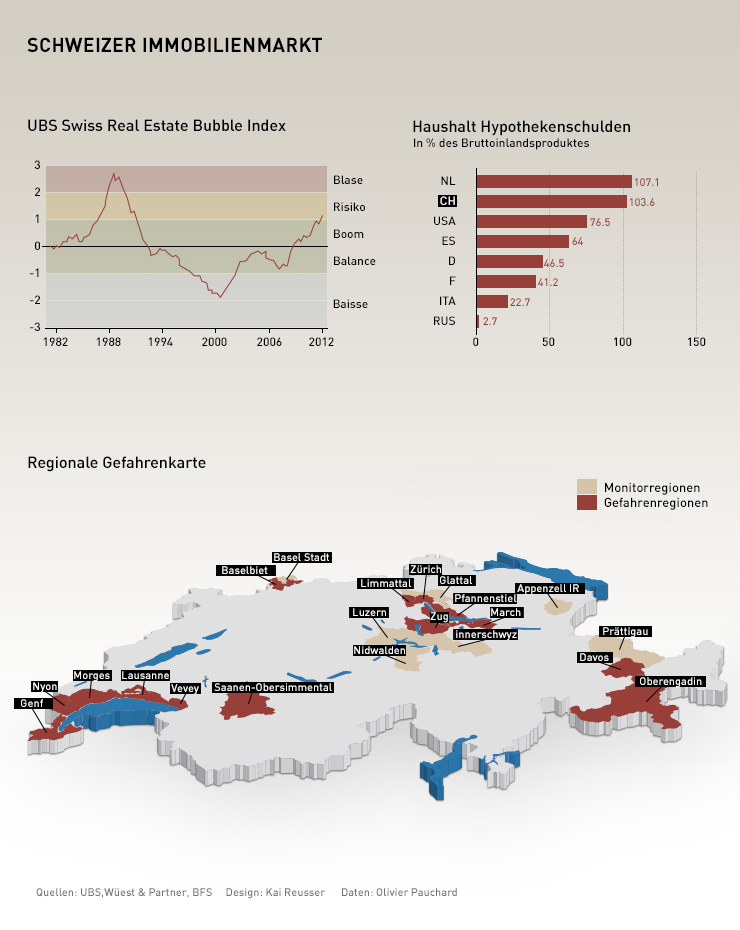

Nach Angaben der Schweizerischen Nationalbank (SNB) erreichte der Totalbetrag der Hypothekarkredite im vergangenen Jahr einen noch nie dagewesenen Rekordwert von 614,244 Milliarden Franken. Das entspricht 103,6% des Bruttoinlandprodukts (BIP).

Das ist fast ein Weltrekord. Nur in den Niederlanden liegt der Wert mit 107,1% noch höher. Zu Ländern mit hoher Hypothekarverschuldung zählen auch noch die USA (76,5%) und Spanien (64%). Überall sonst liegt der Wert unter 50% des Bruttoinlandprodukts.

Eine hohe Hypothekarverschuldung ist jedoch nicht immer unbedingt ein Anzeichen für eine Krise. “Die Zahlen sind tatsächlich beeindruckend”, erklärt Philippe Thalmann, Wirtschaftsprofessor an der Eidg. Technischen Hochschule Lausanne (EPFL) und Experte für den Immobilienmarkt.

“Der Gesamtbetrag der Hypothekarschulden entspricht Schulden von ungefähr 250’000 Franken pro Wohnung”, sagt Thalmann. Diese Schulden seien aber viel geringer als der Wert der Wohnungen, der im Durchschnitt bei 600’000 Franken liege. “Bis die Lage wirklich für alle Besitzer besorgniserregend wird, müssten die Preise um die Hälfte sinken.”

Mehr

Das Gespenst einer Blase schwebt über der Schweiz

Behörden besorgt

Dennoch reichen die Zahlen aus, dass man ins Bibbern geraten könnte. In den Niederlanden ist die Immobilienblase im letzten Jahr geplatzt, die USA hatten ihre Subprime-Krise, und auch Spanien leidet unter einer Krise im Immobilienmarkt. Die Schweiz ist nicht einfach vor bösen Überraschungen geschützt, auch wenn die derzeitigen Bedingungen (tiefer Hypothekarzins, starke Nachfrage nach Wohnungen, günstige Wirtschaftskonjunktur) gut bleiben.

Die Behörden in der Schweiz sind sich auf jeden Fall der Risiken bewusst und mahnen zur Vorsicht. Im Februar 2012 schrieb die Arbeitsgruppe “Finanzstabilität” des Eidg. Finanzdepartements (EFD) in ihrem Bericht über die makroprudenzielle Aufsicht in der Schweiz: “Durch einen hohen Verschuldungsgrad sind die Haushalte gegenüber gewissen Risiken, wie zum Beispiel einem markanten Zinsanstieg, stark exponiert. Sinkende Verkehrswerte bei steigenden Zinsen könnten dabei destabilisierende Entwicklungen am Immobilienmarkt auslösen, wenn die Tragfähigkeit der Schulden für zahlreiche Haushalte überschritten wird. Finanzpolitische Anreize, die eine übermässige Verschuldung der Haushalte fördern, sind daher zu vermeiden.”

In einem anderen Dokument mit dem Titel “Die Entwicklung des Schweizer Immobilienmarktes – und die Rolle des Staates” hebt das EDF hervor, die Situation könne kritisch werden, “wenn beispielsweise durch rasch ansteigende Zinsen Preiskorrekturen am Immobilienmarkt ausgelöst werden und eine grosse Häufung von Zahlungsschwierigkeiten bei Hypothekarschuldnern auftritt. Diese könnten Banken und im schlimmsten Fall das ganze Finanzsystem in Mitleidenschaft ziehen und gar kostspielige Staatsinterventionen auslösen.”

Auch andere Institutionen wie die Nationalbank, die Regierung und die Eidg. Finanzmarktaufsicht (FINMA) haben ihrer Sorge schon mehrmals Ausdruck gegeben.

2005: 37’958

2006: 41’989

2007: 42’915

2008: 44’191

2009: 39’733

2010: 43’632

2011: 46’174

System hinterfragt

Die Verschuldung der Haushalte ist in den vergangenen Jahren vor allem wegen der historisch tiefen Hypothekarzinse gewachsen. Die Zinsen sind derart tief – derzeit ungefähr 2% für eine Fest-Hypothek mit einer Laufzeit von 10 Jahren – dass viele Haushalte nicht zögern, sich stärker als früher zu verschulden, um Immobilien zu kaufen, deren Wert stetig zunimmt.

Doch das System steht zur Debatte. Anders als in den meisten anderen Ländern muss man in der Schweiz nicht den ganzen Kredit zurückzahlen, auch nicht nach langer Zeit. Die internen Richtlinien der Banken verlangen nur, dass ein Drittel der Schulden innerhalb von 20 Jahren oder vor Erreichen des Pensionsalters zurückerstattet werden muss.

“In der Schweiz verlangen die Banken keine Rückerstattung der Hypothekarkredite, während man dies in Frankreich oder Italien zum Beispiel innerhalb von 20 oder 30 Jahren tun muss”, erklärt Philippe Thalmann. “Die Banken sind im Gegenteil sehr zufrieden, wenn man die Kredite nicht zurückerstattet, da dies für sie ein relativ lukrativer Markt ist.”

Mehr

Risiko einer Immobilienblase steigt

Eigenmietwert

Eine weitere Besonderheit, welche die Hypothekarverschuldung in der Schweiz begünstigt, findet sich im Steuersystem. In den meisten Kantonen wird der Besitzer für den Mietwert seiner selbst genutzten Liegenschaft besteuert (Eigenmietwert). Es handelt sich um ein fiktives Einkommen, das der Miete entspricht, die er erhalten würde, wenn er die Wohnung vermieten würde.

“Aus steuertheoretischer Sicht betrachtet, ist die Besteuerung des Eigenmietwerts eine gute Massnahme”, sagt Philippe Thalmann. “Sie ermöglicht eine Gleichberechtigung zwischen einem Besitzer, der seine eigene Liegenschaft nutzt und einem Steuerzahler, der Mieter ist. Denn der Besitzer-Vermieter, der Mieten erhält, muss diese beim Steueramt als Einkommen angeben.”

Im Gegenzug für die Besteuerung des Eigenmietwerts kann der Besitzer auf seiner Steuererklärung Abzüge für Hypothekarzinsen und Betriebskosten geltend machen. Aus steuerlicher Sicht betrachtet hat ein Besitzer daher Interesse daran, Hypothekarschulden stehen zu lassen und dafür Zinsen zu zahlen, um die Erhebung des Eigenmietwerts kompensieren zu können.

Erste Massnahmen

Um die Risiken auf dem Immobilienmarkt zu begrenzen, hatten die Behörden die Banken bereits dazu gedrängt, ihre selbstregulierenden Direktiven zur Vergabe von Hypothekarkrediten zu verstärken (siehe nebenstehenden Artikel). Die neuen Regeln traten am 1. Juli 2012 in Kraft.

Die wachsende Hypothekarverschuldung könnte auch durch den Wegfall steuerlicher Anreize gebremst werden. Doch dies ist ein langer Prozess. “Die Bemühungen für eine Reform der Besteuerung von Wohneigentum waren in der Vergangenheit nicht erfolgreich”, hatte die Regierung jüngst erklärt. So seien in den letzten 13 Jahren drei Vorschläge in Abstimmungen abgelehnt worden, bei denen es in der einen oder anderen Form um einen Wechsel bei der Besteuerung des Eigenmietwerts gegangen sei.

(Übertragung aus dem Französischen: Rita Emch)

In Übereinstimmung mit den JTI-Standards

Einen Überblick über die laufenden Debatten mit unseren Journalisten finden Sie hier. Machen Sie mit!

Wenn Sie eine Debatte über ein in diesem Artikel angesprochenes Thema beginnen oder sachliche Fehler melden möchten, senden Sie uns bitte eine E-Mail an german@swissinfo.ch