Pandemie vergrösserte die Unterschiede in der Uhrenindustrie

Dank der starken chinesischen Nachfrage erholt sich die Schweizer Uhrenindustrie wieder. Sie hat 2020 einen der grössten Konjunkturschocks ihrer Geschichte erlitten. Doch die Krise vertiefte die Kluft zwischen den wenigen Marken, die einen Grossteil der Gewinne einstreichen, und dem Rest der Branche weiter.

Lockdowns für grosse Teile der Bevölkerung weltweit, die Schliessung von Läden rund um den Globus und der Zusammenbruch des internationalen Tourismus: Das Coronavirus versetzte der Uhrenindustrie einen harten Schlag.

Das Aushängeschild der Schweizer Industrie, das fast 95% seiner Produktion ins Ausland verkauft, musste 2020 wegen der Pandemie einen Rückgang seiner Exporte um 22% hinnehmen – ein Rückgang, der mit der Rezession nach der Finanzkrise von 2009 vergleichbar ist.

Seit Anfang des laufenden Jahres ist in der Schweizer Uhrenwelt jedoch allmählich wieder eine positive Stimmung eingekehrt. Zwischen Januar und September überstieg der Wert der Uhrenexporte (16,1 Milliarden Franken) jenen der ersten drei Quartale 2019, vor dem Ausbruch der Pandemie, um 1%.

China und die USA, wohin Exporte in Höhe von je 2,2 Mrd. Franken gingen, sind die treibenden Kräfte dieser Erholung. Die wichtigsten europäischen Märkte hingegen haben das Niveau noch nicht wieder erreicht, das sie vor der Pandemie hatten.

“Schon vor der Krise hatten chinesische Konsumentinnen und Konsumenten einen sehr grossen Anteil an der weltweiten Nachfrage nach Luxusgütern, die sie oft auf Reisen in Asien, Europa und den USA kauften. Chinas Regierung hatte damit begonnen, steuerliche Anreize für die Rückführung eines Teils dieser Käufe einzuführen. Die wegen der Krise verfügten Reisebeschränkungen verstärkten diesen Trend weiter”, sagt Jules Boudrand, Leiter des Uhrensektors beim Wirtschaftsprüfungs-Unternehmen Deloitte.

Eine Zweiklassen-Uhrenindustrie

Die solide Erholung der letzten neun Monate sollte jedoch nicht über die bedeutenden Unterschiede innerhalb des Sektors hinwegtäuschen. Die Zunahme der Exporte betrifft vor allem das obere Marktsegment, d.h. jene Uhren, die für mehr als 7500 Franken pro Stück verkauft werden. 2020 machten sie wertmässig fast 70% der Schweizer Uhrenexporte aus. Ein Trend, der sich laut Fachleuten, mit denen swissinfo.ch sprach, fortsetzen dürfte.

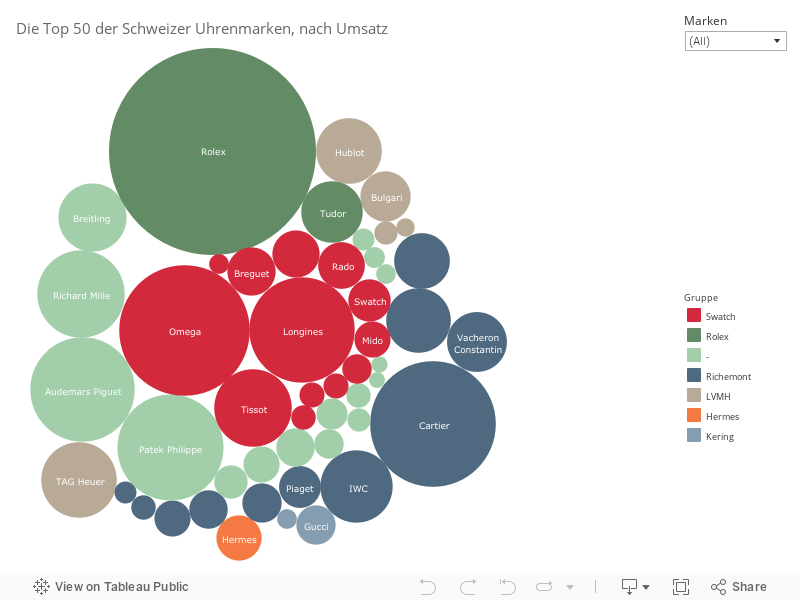

Diese beobachteten auch eine zunehmende Konzentration zugunsten einiger weniger Marken, die einen Grossteil des Wachstums der Branche auf sich vereinen. Gemäss einer Analyse der US-Bank Morgan Stanley und des Schweizer Beratungsunternehmens Luxe Consult erzielten die vier grossen unabhängigen Marken Rolex, Patek Philippe, Audemars Piguet und Richard Mille 2019 einen Umsatz von rund 9 Mrd. Schweizer Franken.

Dies entsprach einem gemeinsamen Marktanteil von 35% und machte fast 55% der Gewinne der Branche aus. “Die Krise von 2020 verstärkte diesen Trend weiter, da sich Konsumenten und Konsumentinnen in diesen unsicheren Zeiten noch stärker sicheren Anlagen zuwenden”, hält Boudrand fest.

Als Folge davon wurden die Topmodelle der “Big Four” zu begehrten Anlageprodukten, deren Preise auf dem Sekundärmarkt weiter in die Höhe schnellen. “Uhren dieser Marken sind heute universell liquide Mittel. Natürlich sind sie alle gut gemacht und erkennbar. Aber für Sammlerinnen und Sammler ist es beruhigend, von diesen Marken zu kaufen, weil Käufer und Verkäufer ihre Uhren wie eine anerkannte Währung schätzen werden”, sagt Geoffrey Hess, Uhrenspezialist bei Philipps, gegenüber der New York TimesExterner Link.

Chinas Hunger nach Schweizer Uhren hält an

Es ist ein spezifisches Phänomen der Uhrenindustrie, dass die unabhängigen Uhrenhersteller besser abschneiden als jene, die den grossen Uhrenkonzernen gehören. Auf die vier grössten Unternehmen – Swatch Group, Richemont, LVMH und Kering – entfielen 2019 fast 55% des weltweiten Uhrenumsatzes, aber nur 43% der Gewinne.

“Unabhängige Marken haben sich ihren Unternehmergeist bewahrt, sie gehen Risiken ein und haben einen grösseren Willen zur Innovation als die grossen Konzerne. Sie haben auch eine langfristige Vision und eine sehr starke Kultur”, sagt Jean-Philippe Bertschy, Uhrenexperte beim Vermögensverwalter Vontobel.

Doch noch haben die Luxusriesen ihr letztes Wort nicht gesprochen. Die Swatch Group, die mit ihren Marken Omega und Longines auf dem chinesischen Markt führend ist, sowie auch Richemont (Cartier) und LVMH (Hublot) können sich auf starke Partner im Fernen Osten stützen. Sie sind daher gut positioniert, um auf den noch lange nicht gesättigten chinesischen Appetit zu reagieren.

“Die Zukunft gehört jenen Marken, die einen starken Ruf haben und über die Mittel verfügen, in gross angelegte Werbekampagnen zu investieren. Das Gewicht der Marke hat Vorrang vor dem Produkt. Ein Trend, der in die gleiche Richtung geht wie im Rest der Luxuswelt”, betont Olivier Müller, Uhrenexperte bei Luxe Consult.

Mehr

Acht Dinge, die Sie über die Schweizer Uhrenindustrie wissen müssen

Auch kleine unabhängige Marken, die auf Nischenmärkten vertreten sind (Kari Voutilainen, F.P.Journe, Laurent Ferrier, H.Moser & Cie etc.) und sich meist an reiche Sammlerinnen und Sammler richten, dürften sich weiterhin gut entwickeln.

Bedrohung für die Industrie

Für die Mehrheit der professionellen Fachleute der Branche, die vor allem im Einstiegs- und Mittelklassesegment tätig sind, sind die Nachrichten jedoch weniger ermutigend. “Von den 350 Marken, die mit dem Label ‘Swiss Made’ arbeiten, dürften schätzungsweise 20% sehr gut abschneiden, während 80% eine stark gefährdete Zukunft haben”, sagt Müller.

Besonders besorgniserregend ist die Situation demnach für Marken, die Zeitmesser für weniger als 200 Franken verkaufen. Die Produktion von Quarzuhren ist seit 2011 um mehr als 12 Millionen Stück zurückgegangen. Und die Coronavirus-Krise hat dieses Phänomen noch beschleunigt.

Wie die Swatch, deren Verkäufe ständig zurückgehen, sind diese preiswerten Zeitmesser besonders von der Konkurrenz der Smartwatches betroffen, aber auch vom Erfolg ausländischer Modemarken (Guess, Puma, Armani, usw.) bei der trendigen Jugend im Westen.

Diese Entwicklung ist nicht ohne Gefahr für das Schweizer Industriegefüge und besonders für die zahlreichen Zulieferbetriebe, deren Überleben von der Uhrenbranche abhängt.

“Nach der Quarzkrise Anfang der 1980er-Jahre hatte sich die Industrie durch die Produktion grosser Mengen von Quarzuhren der Einstiegs- und Mittelklasse wieder erholt. Dies bildete eine solide Grundlage für die Entwicklung des Segments der mechanischen Uhren und öffnete die Türen zur Luxusindustrie. Sollte sich der Rückgang fortsetzen, könnte dies die Branche schwächen, was zu Arbeitsplatz- und Knowhow-Verlusten führen und unweigerlich die Innovation bremsen würde”, befürchtet Boudrand.

(Übertragung aus dem Französischen: Rita Emch)

In Übereinstimmung mit den JTI-Standards

Einen Überblick über die laufenden Debatten mit unseren Journalisten finden Sie hier. Machen Sie mit!

Wenn Sie eine Debatte über ein in diesem Artikel angesprochenes Thema beginnen oder sachliche Fehler melden möchten, senden Sie uns bitte eine E-Mail an german@swissinfo.ch