Come la pandemia ha acuito le disparità nell’industria orologiera

Sostenuta dalla forte domanda cinese, l'orologeria svizzera comincia a rifiorire dopo aver subito nel 2020 uno dei più grandi shock congiunturali della sua storia. Ma la crisi ha ulteriormente accentuato il divario tra pochi marchi che conseguono la maggior parte dei profitti e il resto dell'industria.

Tra le misure di confinamento imposte in buona parte del globo, il blocco del turismo internazionale e i negozi chiusi, il coronavirus ha inferto un duro colpo all’orologeria. Questo fiore all’occhiello dell’industria svizzera, che vende all’estero quasi il 95% della sua produzione, ha registrato nel 2020 un crollo delle esportazioni del 22%, un calo paragonabile a quello causato dalla recessione seguita alla crisi finanziaria del 2009.

Ma dall’inizio di quest’anno, il comparto orologiero svizzero sta ritrovando pian piano il sorriso. Il valore dell’export del settore tra gennaio e settembre (16,1 miliardi di franchi) supera dell’1% quello dei primi tre trimestri del 2019, prima che irrompesse il Covid-19. I motori della ripresa sono Cina e Stati Uniti, cui sono destinate esportazioni per 2,2 miliardi ciascuno. I principali mercati europei, per contro, non sono ancora tornati ai livelli pre-pandemia.

“Prima della crisi, le consumatrici e i consumatori cinesi rappresentavano già una quota notevole della domanda globale di beni di lusso, che spesso acquistavano nel corso dei loro viaggi in Asia, Europa e Stati Uniti. Il governo cinese aveva iniziato a introdurre incentivi fiscali affinché parte di questi acquisti fosse effettuata in patria. La crisi, con le restrizioni ai viaggi, ha ulteriormente rafforzato questa tendenza”, rileva Jules Boudrand, responsabile del settore orologiero per l’azienda di consulenza e revisione Deloitte.

Un’orologeria a due velocità

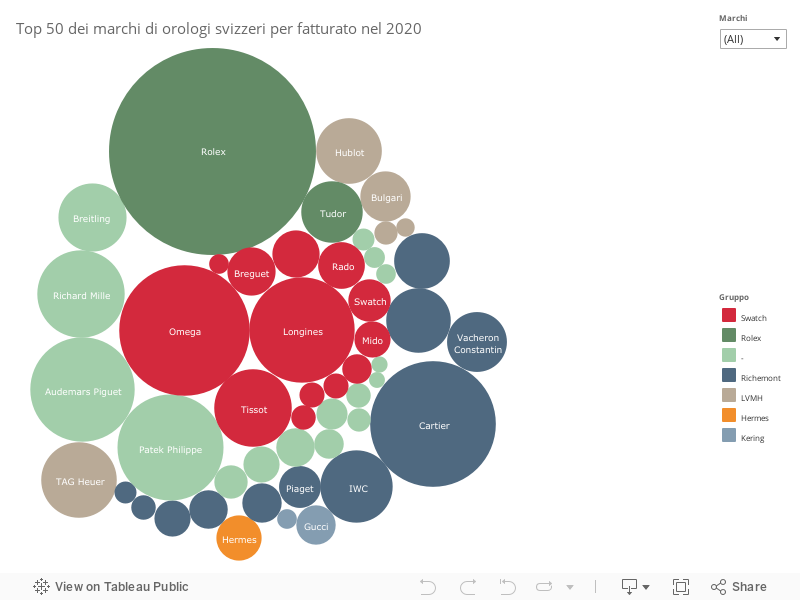

La solida ripresa sfoggiata negli ultimi nove mesi non deve però distrarre dalle notevoli disparità del settore. La crescita dell’export riguarda soprattutto i prodotti di altissima gamma, ovvero gli orologi da polso venduti a oltre 7’500 franchi al dettaglio. Nel 2020, costituivano quasi il 70% del valore delle esportazioni di orologi svizzeri, una tendenza destinata a continuare, secondo gli esperti interpellati da SWI swissinfo.ch.

Gli specialisti osservano inoltre una crescente concentrazione a favore di pochi marchi, che beneficiano di gran parte della crescita dell’industria. Nel 2019, le quattro grandi griffe indipendenti Rolex, Patek Philippe, Audemars Piguet e Richard Mille hanno raggiunto fatturati dell’ordine di 9 miliardi di franchi svizzeri, spartendosi una fetta di mercato del 35% e accumulando quasi il 55% degli utili del settore, secondo un’analisi della banca statunitense Morgan Stanley e della società di consulenza svizzera LuxeConsulte. “La crisi del 2020 ha avuto l’effetto di rafforzare questo divario, poiché nei periodi di incertezza le consumatrici e i consumatori si orientano verso valori più sicuri”, osserva Boudrand.

Ne consegue che i modelli di punta dei ‘Big four’ sono oggi apprezzati prodotti d’investimento, le cui valutazioni non smettono di crescere sul mercato secondario. “Gli orologi di questi marchi costituiscono ormai una liquidità universale. Certamente si tratta di prodotti ben fatti e riconoscibili. Ma se i collezionisti di sentono sicuri a comprare da queste marche, è perché acquirenti e venditori valuteranno il loro orologio come una moneta riconosciuta”, spiega in un’intervista al New York TimesCollegamento esterno Geoffrey Hess, consulente di Phillips specialista del settore orologiero.

In Cina la richiesta di orologi svizzeri è ancora alta

Le case orologiere indipendenti -e questa è una peculiarità del settore- stanno meglio di quelle di appartenenti a grandi gruppi. I quattro principali -ovvero Swatch Group, Richemont, LVMH e Kering- rappresentavano nel 2019 quasi il 55% del fatturato globale, ma soltanto il 43% degli utili. “I marchi indipendenti hanno saputo mantenere uno spirito imprenditoriale, si assumono dei rischi e hanno una maggiore volontà di innovare rispetto ai grandi gruppi. Hanno inoltre una visione a lungo termine e una cultura molto forte”, riscontra Jean-Philippe Bertschy, esperto di orologeria della banca privata Vontobel.

I giganti del lusso non hanno tuttavia ancora detto la loro ultima parola. Swatch Group, leader sul mercato cinese con i marchi Omega e Longines, così come Richemont (la cui principale maison è Cartier) e LVMH (con Hublot), possono contare su partner forti in Estremo Oriente e sono dunque ben posizionati per rispondere alla richiesta cinese, che è ancora lontana dall’essere soddisfatta.

“Il futuro appartiene alle marche che hanno grande notorietà e i mezzi per investire in campagne pubblicitarie su larga scala. Il peso del marchio prevale sul prodotto. È un’evoluzione in linea con quanto accade nel resto del mondo del lusso”, afferma Olivier Müller, esperto del settore orologiero presso LuxeConsult.

Altri sviluppi

Le otto cose da sapere sull’orologeria svizzera

I piccoli marchi indipendenti destinati a mercati di nicchia e ricchi collezionisti -come Kari Voutilainen, F.P.Journe, Laurent Ferrier, H.Moser & Cie-dovrebbero anch’essi continuare a cavarsela.

Minaccia al tessuto industriale

Tuttavia, per la maggior parte delle/degli addette/i del settore, attive/i perlopiù nei segmenti di bassa e media gamma, le notizie sono meno rassicuranti . “Su 350 marche che aderiscono al label ‘Swiss made’, si può stimare che una su cinque vada molto bene ma altre quattro hanno un futuro fortemente compromesso”, sostiene Olivier Müller.

La situazione è particolarmente preoccupante per le marche che vendono segnatempo a meno di 200 franchi. La produzione di orologi al quarzo è così diminuita di oltre 12 milioni di unità dal 2011 e la flessione si è acuita con la crisi del coronavirus.

Proprio come sta accadendo a Swatch, le cui vendite arretrano costantemente, questi orologi a buon mercato sono particolarmente colpiti dalla concorrenza dei cosiddetti smart watch (orologi connessi) e risentono del successo che le marche come Guess, Puma e Armani stanno riscuotendo con i giovani occidentali alla moda.

Un’evoluzione che non è priva di pericoli per il tessuto industriale svizzero, e in particolare per i tanti subfornitori la cui sopravvivenza dipende dall’orologeria. “Dopo la crisi del quarzo dei primi anni Ottanta, l’industria si è ricostituita producendo grandi quantità di orologi al quarzo di livello base e di media gamma. Ciò che ha consentito un solido sviluppo del segmento degli orologi meccanici e ha aperto le porte all’industria del lusso. Se l’attuale calo continua”, teme Jules Boudrand, “potrebbe indebolire l’industria, portare a perdite di posti di lavoro e competenze e rallentare, inevitabilmente, l’innovazione”.

Traduzione dal francese di Rino Scarcelli

In conformità con gli standard di JTI

Altri sviluppi: SWI swissinfo.ch certificato dalla Journalism Trust Initiative

Potete trovare una panoramica delle discussioni in corso con i nostri giornalisti Potete trovare una panoramica delle discussioni in corso con i nostri giornalisti qui.

Se volete iniziare una discussione su un argomento sollevato in questo articolo o volete segnalare errori fattuali, inviateci un'e-mail all'indirizzo italian@swissinfo.ch.