Un desahucio cada siete minutos en España

Unas 350.000 familias españolas han perdido su vivienda en los últimos cinco años. Ni la nueva Ley Hipotecaria ni las medidas para sanear las carteras bancarias han conseguido amainar el problema. Varios expertos ven en el modelo suizo de la ‘hipoteca eterna’ un medio para paliar la crisis.

La avalancha de desalojos provocada por la crisis no repara en distinciones de edad ni clase social. Actualmente incluye tanto a familias jóvenes como a jubilados que ofrecieron su patrimonio inmobiliario como garantía para la hipoteca de sus hijos o nietos.

Las estadísticas confirman la gravedad del problema. Durante el primer trimestre de 2013, los Juzgados de lo Civil de toda España ejecutaron 216 desahucios al día: uno cada siete minutos.

España es un país de propietarios. En 2012, solo el 17% de los inmuebles del país estaban habitados por inquilinos. De ahí que la crisis económica y el estallido de la burbuja inmobiliaria haya generado tantos estragos entre las familias españolas.

En marzo pasado, el Tribunal de Justicia de la UE se pronunció sobre la Ley Hipotecaria española que ha dejado a 350.000 familias sin hogar en el último quinquenio. Según la Corte de Luxemburgo, es incompatible con la directiva europea de protección de los consumidores, lo que permite a los jueces suspender los desalojos en caso de cláusulas abusivas.

En mayo, el presidente del Banco Central Europeo, Mario Draghi, firmaba un dictamen en el que pedía que la ejecución de hipotecas fuera el “último recurso” en el caso de créditos a la vivienda impagados. Ese mismo mes, el Gobierno español publicaba en el Boletín Oficial del Estado la Ley de medidas para reforzar la protección a los deudores hipotecarios, reestructuración de deuda y alquiler social.

En respuesta a las declaraciones comunitarias y las protestas ciudadanas, la Ley Hipotecaria fue reformada parcialmente, pero los ajustes solo contaron con el apoyo del Partido Popular. Colectivos de ciudadanos como la Plataforma de Afectados por las Hipotecas (PAH) y otras formaciones políticas los consideran insuficientes.

La ley revisada contempla una moratoria de dos años en las ejecuciones de los desahucios para grupos vulnerables, como familias numerosas, monoparentales con dos hijos o con hijos menores de tres años. Las autoridades esperan que la reforma se traduzca en menos hipotecas, pero será a finales de 2013 cuando se conocerá si hay avances a este respecto.

El problema social

Miles de españoles se han movilizado en distintas regiones del país para protestar contra una legislación hipotecaria que consideran abusiva con los deudores y responsable de millares de desalojos.

En términos generales, un “desalojo forzoso es aquel que se realiza sin protección legal y sin una consulta auténtica con las comunidades afectadas para identificar todas las alternativas viables”, explica a swissinfo.ch David Cornut, coordinador de las campañas para los derechos sociales y culturales de Amnistía Internacional Suiza.

En marzo pasado, el Tribunal de Justicia de la Unión Europea afirmó que la Ley Hipotecaria española era incompatible con la directiva europea de protección a los consumidores al consentir contratos que frecuentemente contenían cláusulas abusivas que cobijaban desahucios injustos.

“De no tomarse medidas para acabar con las hipotecas abusivas, España podría vivir dentro de algunos años un auténtico drama social de familias sin techo, excluidas de la economía y de la sociedad”, sostiene la ONG Intermón Oxfam en un reciente estudio dedicado a los desahucios.

De hecho, Cruz Roja Española ha puesto en marcha este año un programa para ayudar a 3.000 familias a no perder su vivienda.

La hipoteca suiza

Las hipotecas morosas y los desahucios también afectan a los bancos, cuyo negocio no es administrar bienes inmuebles, sino otorgar financiación.

En un intento por limpiar los balances de las instituciones de crédito y las cajas de ahorro de sus carteras hipotecarias con problemas, el gobierno del Partido Popular (PP) anunció la creación del llamado banco malo, encargado de reunir los activos tóxicos de los bancos para luego revender los bienes que tienen en su poder.

“Mientras la banca no se limpie de ladrillos y el sector inmobiliario no resucite, no se creará empleo y no saldremos de la crisis”, afirma José Parra Moreno, director general del Grupo Main en un estudio sobre la situación del mercado inmobiliario español.

El asesor financiero opina que España debería estudiar y aplicar el modelo hipotecario helvético para la venta de las viviendas que incurrieron en impago.

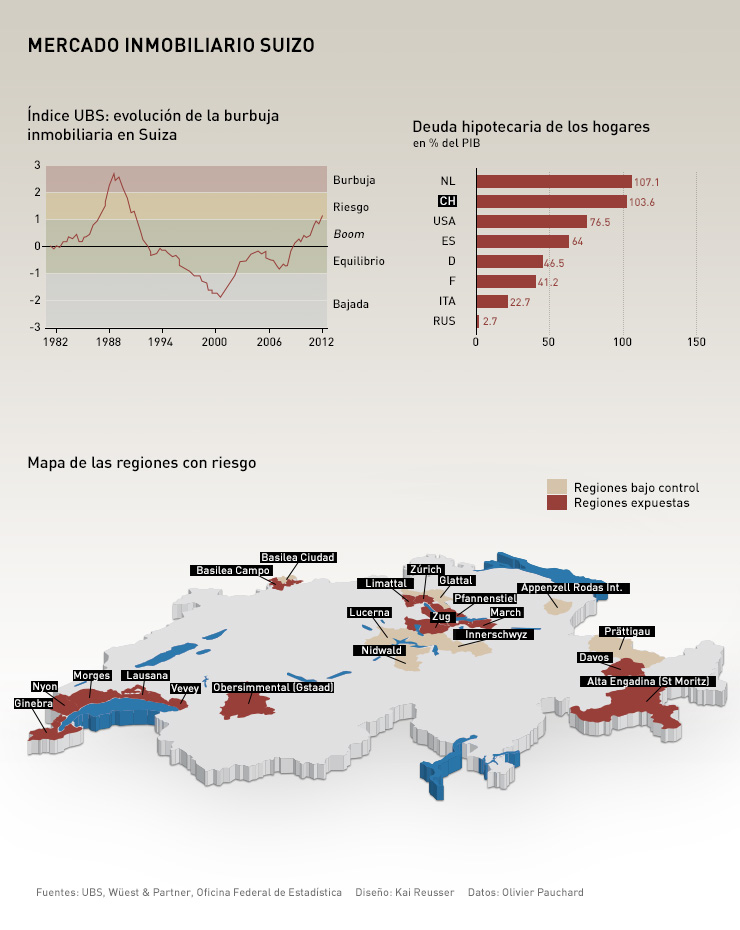

Si Suiza vive un boom en materia de créditos inmobiliarios, se debe en gran medida a que las tasas de interés son históricamente bajas, pero también a que la estructura de sus hipotecas es distinta a las de cualquier país europeo.

En el país alpino se conceden dos hipotecas sobre un mismo bien inmueble. Una se amortiza de forma normal, con plazos y tasas de interés preestablecidas. La segunda solo genera intereses de carencia, es decir, puede mantenerse viva durante un periodo indeterminado, y solo es indispensable amortizarla si el bien es heredado, o vendido de forma voluntaria u obligatoria.

“De esta forma una persona puede vivir toda su vida en un bien inmueble, una vez que ya amortizó la primera hipoteca, pagando una pequeña renta mensual al banco”, apunta Parra Moreno en su análisis.

En Suiza, los bancos no exigen la amortización integral de las deudas hipotecarias, a diferencia de lo que sucede en países como España, Francia o Italia, donde estos créditos suelen desembolsarse en un periodo de entre 20 y 30 años.

Esta circunstancia, sumada a tasas de interés históricamente bajas, ha generado un efecto multiplicador sobre el endeudamiento hipotecario.

Según el Banco Nacional Suizo (BNS), la cartera total de hipotecas vigentes alcanzó 614 billones de francos en 2012. Este monto equivale al 103% del PIB helvético, lo que ha despertado temores de una potencial burbuja inmobiliaria.

Solo los Países Bajos cuentan con una tasa nacional de endeudamiento hipotecario superior: 107%. Y el dato helvético está muy por encima del de Estados Unidos (76%) o España (64%), que fueron protagonistas de fuertes estallidos de sus respectivas burbujas inmobiliarias en 2008-2010.

La hipoteca promedio en Suiza es de 250.000 francos, según el banco central.

¿Aplicable a España?

Philippe Thalmann, profesor de Economía en la Escuela Politécnica Federal de Lausana (EPFL) y especialista en mercado inmobiliario, describe a swissinfo.ch los detalles del esquema hipotecario suizo.

“La primera hipoteca normalmente representa entre el 60% y el 65% del valor de la propiedad que el banco acepta financiar. Este tramo es el primero que debe pagarse en caso de impago o venta obligatoria. Pero el banco perderá dinero solo si la propiedad es revendida por debajo de ese 60% o 65%, lo que es altamente improbable en Suiza. Por lo tanto, es un tramo casi sin riesgos para la institución de crédito”, explica.

La peculiaridad que ha despertado el interés de los españoles reside en que el tramo hipotecario arriba descrito no requiere ser amortizado, “mientras la propiedad no haya perdido valor de mercado y los tipos de interés sean muy bajos”, prosigue Thalmann.

Luego existe “una segunda hipoteca equivalente a otro 15 o 20% del valor del inmueble. El pago de este tramo no es prioritario en caso de liquidación, por lo tanto es más riesgoso para el banco, y exige una tasa de interés más alta. Normalmente, esta hipoteca debe ser amortizada en aproximadamente 20 años”.

La tercera parte del convenio entre un banco y un deudor corresponde al anticipo -equivalente al 20% del valor de la vivienda- que el segundo deberá realizar para acceder a la financiación del 80% restante.

El titular de la hipoteca también es el responsable de sufragar los costes de operación del crédito, y cualquier posible diferencia entre el valor de mercado que tiene el inmueble, según el avalúo del banco, y el precio pactado entre comprador y vendedor.

¿Es posible aplicar el modelo suizo a un sistema hipotecario colapsado como el español? Thalmann considera que sí, siempre y cuando los bancos españoles estimen el precio de la propiedad “y emitan una parte de la hipoteca –con baja tasa de interés y de riesgo– que no sea amortizable”.

Según el profesor de Economía, “esto reduciría sustancialmente la carga de los deudores y aumentaría sus oportunidades de salir adelante. Algo que también sería muy positivo para los bancos”.

En cumplimiento de los estándares JTI

Mostrar más: SWI swissinfo.ch, certificado por la JTI

Puede encontrar todos nuestros debates aquí y participar en las discusiones.

Si quiere iniciar una conversación sobre un tema planteado en este artículo o quiere informar de errores factuales, envíenos un correo electrónico a spanish@swissinfo.ch.