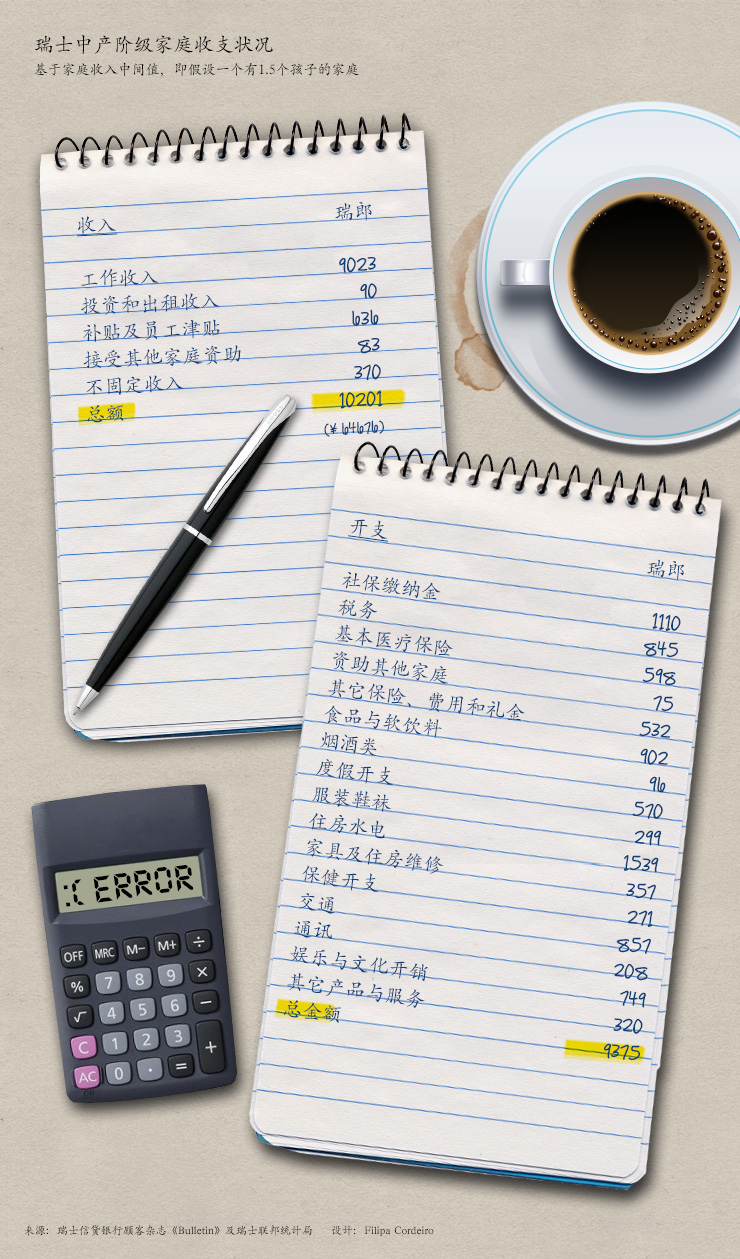

瑞士人: 钱多不怕债高?

按人均财富计算,瑞士是世界上最富有的国家,但有钱的瑞士人身上也压着沉重的债务:2013年瑞士人均债务高达75490欧元(合81898瑞郎,约合53万人民币),名列世界第一。这一数字来自瑞士保险公司Allianz2015年公布的《全球财富报告》(英)外部链接。瑞士人不是一向节俭吗?有钱为什么还欠债?瑞士资讯swissinfo.ch带你一探究竟。

瑞士的财富不言而喻,其人均金融资产净值15年来稳居世界之首。2014年,瑞士人均金融资产净值达到157450欧元 (约合171600瑞郎),全球最高;美国排在第二位(138710欧元);至于第三位的英国,数值便已下降了一位数,为86230欧元。排位最高的亚洲国家是日本,名列第八(73550欧元);新加坡(73330欧元)和台湾(72640欧元)紧随其后,排名第九和第十。

尽管中国的总金融资产净值已经超过日本,但按人均计算,则尚未进入国际排行前列。中国2014年的人均金融资产净值为7990欧元,排在世界第33位- 比2000年上升了9位。

都是为了房子

多年来,房地产市场的持续升温和房贷利率的不断走低令越来越多的瑞士家庭成了“负债的有房族”。但只要是在购买力允许的范围内理智购房,因房而负债的瑞士人从某种程度上说可谓“债多”但“不愁”。一方面,瑞士银行通常不像法国或意大利银行那样要求贷款人在固定期限内还清欠款,房贷利息能带给银行可观的收入;另一方面,负债人也未尝有急于还贷之心:有购房贷款的家庭可在年度收入所得税的计算中获得一定减免,何乐而不为。

2013年,瑞士的房贷债务总额逾6100亿瑞郎,甚至超过了当年的国内生产总值。9年前的美国次贷危机至今令人心有余悸,瑞士财政部、国家银行、金融市场监管局一再强调不能鼓励家庭过度贷款,但瑞士有房人群比例的上升趋势并未改变,2013年达到总人口的37.5%。

但话说回来,在房地产市场稳定无泡沫的前提下,购房贷款的风险相对较小,从房屋的保值和可再出售性来看,贷款买房“有去有回”可被视为投资行为。但是,“有去无回”的个人消费贷款就不一样了。

还有汽车和电器

在800多万的瑞士人口中,拥有个人消费贷款的人数在2011年就已达到134万,而且其中1/3的人贷款上万瑞郎。据联邦统计局提供的信息,瑞士家庭非房贷负债的主要原因包括:汽车租赁(leasing)、小额消费贷款、按揭付款、亲友借款、账单拖欠、帐户透支等,其中汽车 (10%)和家用电器(2.5%)租赁占据了不小比例。

但联邦统计局强调,贷款并非财务困难的同义词。只有在帐户透支或信用卡未缴账单金额超过家庭月收入的2/3时,才有可能出现问题- 2011年,面临该局面的瑞士人有57万(其中陷入严重理财危机的人数达到24万),超过当年人口的7%。总体来说,若忽略房贷不计,瑞士人还真算不上是欧洲的欠债大户:同年,奥地利和德国的同比分别13.5%和18.9%,借钱的胆子显然比瑞士人更大。

瑞士人到底节俭吗?这很难一概而论。追寻理智消费的人当然很多,但陷入租赁服务不能自拔的人也大有人在,尤其是“抗诱惑性”较差的年轻人。

瑞士理财咨询机构Intrum Justitia 在2011年进行过一次年轻人负债状况调查,结果显示,18至25岁的瑞士年轻人最有可能不理智地预支消费,他们贷款中37%的账单在消费5年之后还无法偿还。而最让他们身陷桎梏的便是电讯消费:新版智能手机、各种配件、高额网费-该人群中,2012年未缴账单的金额达到平均每人563瑞郎。

牙医的账单

此外,有子女的家庭也是“收支紧张”问题的高危群体。笼统来说,瑞士家庭养育一个子女的直接月开销至少在1000瑞郎左右,孩子越大,花费越高。

不难想象,最容易遇到经济周转困难的就是那些收入刚刚超过领取社会援助门槛的家庭,其中不少是单亲或移民家庭。有些低收入移民人家因为担忧失去居留资格,即使生活困窘也不申请社会救济。

但瑞士家庭援助机构透露,即使月收入达到8000瑞郎,有子女家庭有时也会“掰不开镊子”。就像住在卢塞恩乡下的费舍尔一家:费舍尔夫妇两人均有不错收入,孩子由幼儿园和保姆看护,一家原本过着优裕的日子,宽敞的房子、两辆车子。但在费舍尔夫妇生二胎之后,太太因为身体和孩子的原因放弃了工作,家庭收入明显缩水。一家人及时调整了生活支出-住进更小的公寓,卖掉了一辆车,每月收支维持了平衡,但难抗附加压力。一张牙医的账单于他们无异于压在头上的一座大山,要没有亲戚借钱,他们就只能求助于家庭援助机构了-拖欠付款能避免就避免。

欠债并非不愁

说到瑞士的消费借贷,“债多”就不能“不愁”了。瑞士有着严密的居民欠债记录体系。如果某人收到最后催款单之后的20天仍不还款,那么债权人就有权启动讨债程序。

2014年,40万人口的苏黎世市共计进行了逾12万个讨债程序(平均欠款额为3600瑞郎)。而光苏黎世市政府因为居民税款拖欠,启动的讨债程序就达到19275个,涉及金额8200万瑞郎。

讨债程序一旦启动便会产生长期后果:欠钱不还的记录会被当地债务办公室收入欠款人的档案。在瑞士申请租房常常需要出示多年的无欠款记录,而带有“污点”的人自然会在租房之路上举步维艰。就算租上了房,如若拖欠房租,房东则有权要求法院提出驱逐租户的诉讼。2014年,仅苏黎世第9区,就有过29起因欠租而发生的强制驱逐案例。

其实,瑞士人并不都有钱,很多瑞士人也为债多而发愁。

符合JTI标准

您可以在这里找到读者与我们记者团队正在讨论交流的话题。

请加入我们!如果您想就本文涉及的话题展开新的讨论,或者想向我们反映您发现的事实错误,请发邮件给我们:chinese@swissinfo.ch。