Os bancos suíços estão protegidos da falência?

Há 25 anos, os clientes do Spar+Leihkasse Thun faziam fila na instituição para tentar salvar suas economias. Muitos perderam o que tinham com a falência do banco.

Em outubro de 1991, as autoridades de supervisão financeira da Suíça retiraram a licença do banco Spar+Leihkasse de Thun, no cantão de Berna. Para os clientes da instituição, isso foi uma verdadeira catástrofe. Foi o caso de Kurt-Peter Schweizer, porteiro do Palácio Federal, sede do governo suíço e onde a Comissão Federal de Bancos realizou sua conferência de imprensa para anunciar o fechamento do estabelecimento bancário. “Para mim, foi o pior momento da minha vida. Eu lutava para manter o controle de mim mesmo.”

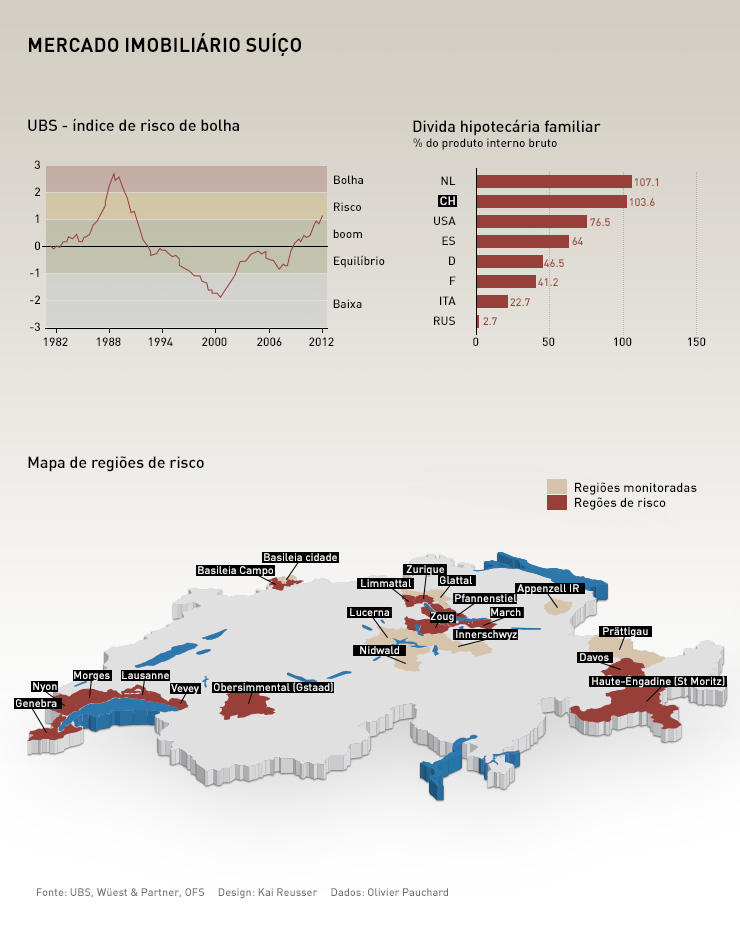

Uma política de empréstimos hipotecários permissiva demais causou a falência da instituição de Thun. O estouro da bolha imobiliária da década de 1980 causou o fim do banco. Algumas condições de enquadramento continuam as mesmas. Será, então, que ainda é possível uma falência como a do banco de Thun? Isso depende basicamente de cinco fatores.

1. O modelo de negócio

O modelo de negócio de um banco consiste normalmente em transformar o dinheiro depositado na caderneta de poupança de um cliente em um empréstimo para outro cliente. Ao fazê-lo, os juros que os poupadores ganham são mais baixos do que os juros pagos pelos mutuários. A diferença, chamada de margem de juros, representa o lucro de um banco.

Se um banco se baseia em vários pilares, como o gerenciamento de fortunas ou o comércio, ele corre menos risco no caso de uma explosão da bolha imobiliária. Hoje, os bancos de varejo na Suíça geram dois terços de sua renda através de operações de crédito, 20 anos atrás essa operações representavam 72%. Houve, portanto, uma certa diversificação.

2. Os movimentos das taxas de juro

As taxas de juro estão atualmente muito baixas na Suíça. Uma hipoteca de dois anos está sendo negociada em torno de 1%. Isto significa que os bancos ganham menos, porque os juros pagos para a caderneta de poupança dos pequenos clientes não podem ser inferiores a 0%.

A situação pode tornar-se muito perigosa no caso de um aumento repentino da taxa de juros, já que os empréstimos têm um prazo mais longo do que o prazo para sacar o dinheiro da poupança. O banco central da Suíça está ciente deste perigo. Ele procura evitar, assim, um aumento rápido das taxas de juros, mas o seu âmbito de intervenção é limitado.

3. Os preços dos imóveis

Antes da falência do banco de Thun, o mercado imobiliário estava em alta. Após o crash da bolsa de 1987, muitos investidores colocaram seu dinheiro em imóveis, o que causou um aumento dos preços. Há paralelos com a situação de hoje: os preços dos imóveis estão subindo rápido demais na Suíça, pois os investidores não veem outras oportunidades de investimento num contexto de juros muito baixos e um mercado de ações estagnado.

O banco UBS analisa regularmente o mercado e considera que o risco de uma bolha imobiliária é tão provável quanto no final de 1980.

Para o banco, os riscos são grandes, principalmente nas grandes cidades e algumas regiões turísticas.

4. Capital próprio

A autoridade de supervisão financeira da Suíça exige que os bancos mantenham capital suficiente para emergências. A quantidade de reservas depende de muitos fatores e é determinada por cálculos complicados. Além disso, essas regras só são eficazes se forem aplicadas, o que não foi o caso do banco de Thun, especialmente porque os controles dos supervisores não eram tão rigorosos quanto hoje.

Após a crise imobiliária de 25 anos atrás e a crise financeira da década passada, a autoridade de supervisão financeira passou a exigir mais capital e melhor controle. Além disso, os bancos multiplicam regras internas, por exemplo em relação aos critérios para obter uma hipoteca.

5. Proteção dos depósitos

Se um banco fizer falência hoje, a poupança dos clientes está garantida até um montante de 100 mil francos através de uma garantia dos depósitos. Os clientes do banco de Thun não tiveram a mesma sorte, pois esta garantia foi criada em 2005.

Certamente, essa garantia não reduz diretamente o risco de falência do banco, mas indiretamente, pois quando os clientes sabem que vão recuperar suas poupanças, eles reagem com calma quando o banco se encontra em crise.

Conclusão

O nível das taxas de juros e os altos preços dos imóveis são preocupantes. Mas o setor bancário suíço aprendeu com crises anteriores: as instituições financeiras seguem hoje modelos de negócios com uma base mais ampla e o regulador exige melhores medidas de segurança. Um pânico no setor bancário nunca pode ser totalmente excluído, mas o risco na Suíça está atualmente limitado.

Adaptação: Fernando Hirschy

Certificação JTI para a SWI swissinfo.ch

Mostrar mais: Certificação JTI para a SWI swissinfo.ch

Veja aqui uma visão geral dos debates em curso com os nossos jornalistas. Junte-se a nós!

Se quiser iniciar uma conversa sobre um tema abordado neste artigo ou se quiser comunicar erros factuais, envie-nos um e-mail para portuguese@swissinfo.ch.