瑞士人也有“養老焦慮症”:退休即貧窮?

在瑞士這個長壽且富有的國家不存在“養兒防老”的概念。老有所養靠的是“三大支柱”的養老金體系保障。儘管建立於1972年的瑞士養老金體系至今發展得已經較為完善,但退休人口的財富差距依然非常之大。雖然大多數退休者可以無憂地頤養天年,但依然有五分之一的老年人“掙扎”在貧困線上。近5萬名瑞士老人沒有足以彌補退休後收入縮水的儲蓄存款。

阅读本文简体字版本请 点击这里

Apothéloz夫婦兩人的養老金收入微薄,沒有額外補助,也沒有儲蓄。目前,他們的經濟狀況嚴峻,難以支付賬單。這種財務狀況也不允許他們承受任何不可預見的開銷。”我們一直有入不敷出的擔憂。” 丈夫Bernard表示自感經濟壓力巨大。近年來,醫療保險費和大多數生活基本用品價格的上漲更是讓他們憂心忡忡。

瑞士的養老保險體系的“三大支柱”建立於1972年,涵蓋國家、職業和個人三個層面。“第一支柱”養老和遺囑保險(AHV/AVS)是國家強制性保險,用以保障退休者的基本生活需要;“第二支柱”職業養老保險由雇員與雇主共同出資,用以保持退休前的生活水平;第三支柱則是個人自願性的儲金,用以滿足額外的個人需求。

中國養老保障體系也有“三大支柱“:基本養老保險(公共養老保險)、補充養老保險(企業/職業年金保險)及商業和個人儲蓄養老保險(個人養老保險)。

如果說,“三大支柱”在中國和瑞士都對應著 “國家、職業和個人”三個層面,其在兩國的覆蓋程度卻有所差異。在瑞士,養老金體系的覆蓋面非常廣:除了強制性的養老和遺屬保險;所有作為雇員的在職人員均要和雇主共同繳付-並在退休後領取-“第二支柱” 職業養老保險金;而“第三支柱”的個人養老儲蓄也較為普及,尤其是在自雇人士中,因為他們沒有職業養老保險的保障。在中國,“第一支柱”基本養老保險覆蓋率逾10億人(參保率逾90%),但是第二和三“支柱”的普及工作則較滯後。

瑞士資訊swissinfo.ch的記者來到這對夫婦位於納沙泰爾的小公寓。當時,他們正與老年人保護與援助組織Pro Senectute的一名社會工作者會面。該組織致力於維護老年人的尊嚴,為有經濟困難的退休人員提供社會諮詢和援助。

在Apothéloz夫婦退休後的5年裡,他們曾因難以繳付的牙醫賬單或其他捉襟見肘的情況而感到絕望。妻子Pierrette回憶說:”有一次月底,我們甚至沒有20瑞郎去買菜。在這種情況下,即使僅購買必需品,我們也必須精打細算。”

這對夫婦削減了非必要的開支。Bernard說:”我不能再給太太買禮物了。“ 除了每週一次去俱樂部玩牌,偶爾會在外面喝杯咖啡或啤酒之外,他也放棄了自己的業餘愛好。而且,為了省車費,他總是步行進城。Pierrette除了抽菸以外,也不再有任何額外開銷。七十多歲的夫婦兩人中斷了社交和休閒活動,因為娛樂對他們來說過於昂貴- 此外,也許還有一個原因:”與更富裕的朋友相處,心裡會感到不是滋味”。

聯邦統計局的數據顯示,在瑞士65歲以上的人群中,近9%的人有著同這對納沙泰爾夫婦一樣的經歷,只能勉強維持生計。

生活困窘的老人

據由Pro Senectute組織委託進行的一項最新研究估算:在瑞士,逾20萬名退休人士(將近退休人口的14%)的收入低於貧困線,而在在職人口中,貧窮人群比例僅為6%。此外,還有大約10萬名退休人員生活在貧困線上。整體而言,五分之一的老年人可被視為“貧窮或接近貧窮“。

女性、教育水平低、外籍人口,這些人群的貧困風險相對更高。蘇黎世應用科學大學(ZHAW) 社會多樣性和社會融入研究所研究員Rainer Gabriel總結說,所有從事低收入工作或職業軌跡不穩定的人群,退休後都可能面臨養老金微薄的情況。

長久以來,瑞士女性面臨的“養老焦慮”一直較高:因為她們從事兼職工作的比例較大,一部分人又為生兒育女而中斷過工作,因此在晚年能夠領取的職業養老保險就相應較低。如果遭遇離婚,她們的經濟狀況還會雪上加霜。

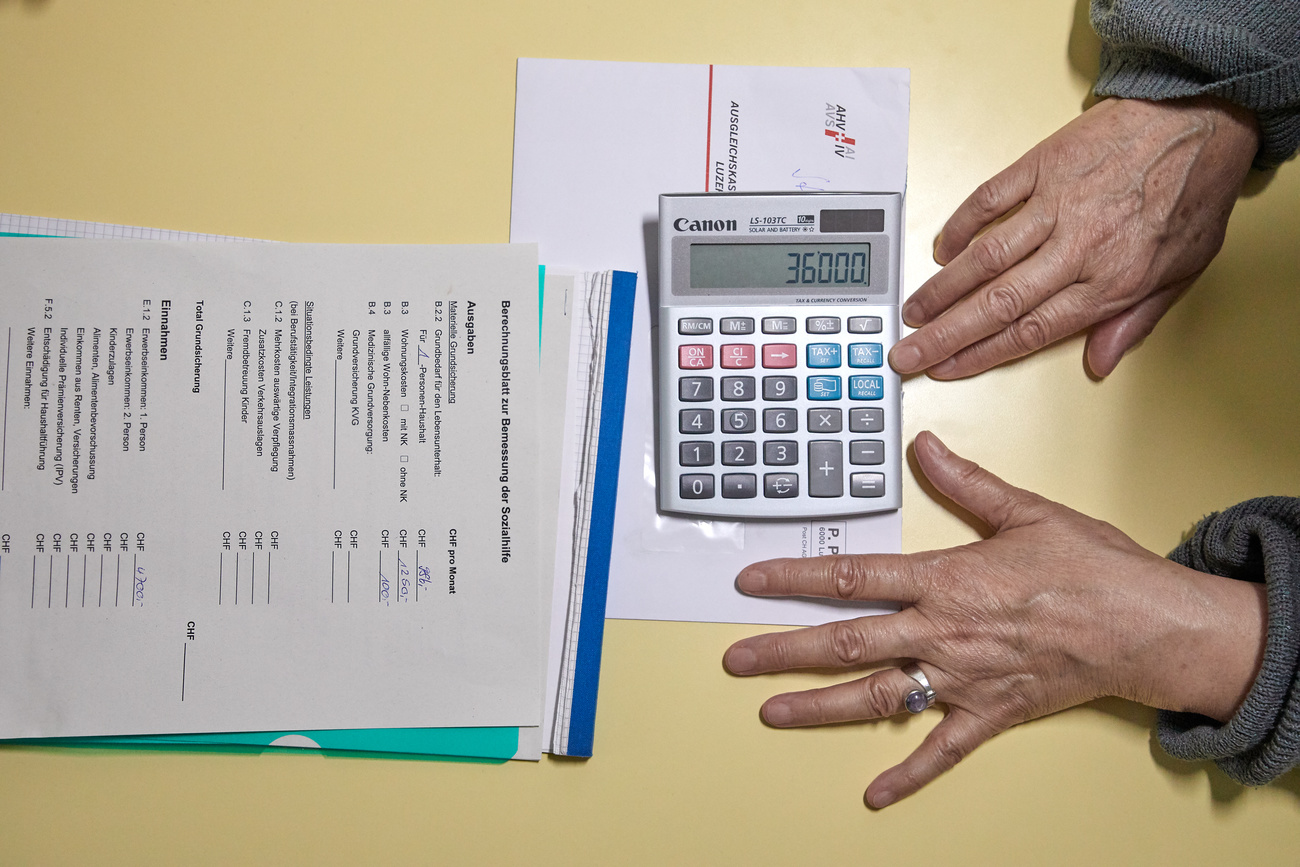

PLACEHOLDER退休之前,Bernard Apothéloz在連鎖書報攤工作,負責清點庫存。他當時月薪4800瑞郎,雖然攢不了錢(瑞士目前的工資中位數約為6700瑞郎),但至少也”不用欠債”。

目前,夫婦兩人的家庭月入總額為4800瑞郎,包括兩個人的養老和遺囑保險(AHV,即養老第一支柱)和丈夫的企業職工養老保險(第二支柱)。Pierrette以前也上班,但沒有連續就業。她生了兒子之後中斷過幾年工作,62歲時又因裁員被迫提前退休。因此,她得不到滿額的養老和遺囑保險金。她在退休時一次性領取出了全部企業職工養老保險金,但這筆錢很快就花光了。如今,她認為當時的決定大錯特錯,後悔不已。

雖然他們要靠著一個人的養老金收入(包含第一和第二支柱)來養活兩口人,但這對夫婦離跌入貧困線以下還有一定距離。對於無子女的兩口之家來說,瑞士貧困線的定義是每月收入3064瑞郎。反貧困慈善機構明愛(Caritas)認為這一貧困門檻定得過低。

在瑞士,每月收入3千多瑞郎的生活境況如何?這樣的生活算不算貧困?我們可以看看兩位見證人的故事:

作為見證人之一,64歲的出租車司機十分嚮往退休生活。雖然養老金比當前收入更低,但他夢想著出國享受生活,畢竟世界大多數國家的生活費用都比瑞士要低。而計劃出國養老以改善經濟條件的瑞士老人不在少數。

PLACEHOLDER

動用資產?並非易事

這種窘迫的現實很容易被瑞士老年人總體良好的經濟狀況所掩蓋。Rainer Gabriel指出,人們普遍認為瑞士的養老金制度能夠有效地保護老年人免於貧困。瑞士65歲以上人群的物質匱乏率屬歐洲最低。在瑞士不同年齡段人口的比較中,退休人口的物質匱乏率也僅是18-64歲年齡組數值的一半。

退休人員通常會在整個職業生涯中積累到一定的儲蓄和資產。”因此,常見的分析認為,即使他們的收入較低,也無關大礙,因為他們有房產可以出售,或者持有可以補償收入縮水的資金。”Rainer Gabriel解釋說。的確,退休人群的財富最為集中。

65歲以上的人口中,有一半人擁有超過10萬瑞郎的流動資金(即可以在短期內調動的資產)。即使是在收入低於貧困線的養老金領取者中,40%的人也有這筆流動資金。

但是蘇黎世應用科學大學的研究員指出,此類人群的個案差異顯著。首先,資產並不總是流動的。房地產就是一個典型的例子:出售自己的房產,然後租房居住,這對老年人來說也不一定划算- 因為除了高齡搬家的辛苦之外,每月還要繳納房租。

最重要的是,相當一部分退休人口根本沒有辦法補償他們的收入減少。根據聯邦統計局的數據,近16%的退休人員沒有實質性的財務儲備,11%的人沒有足夠的儲蓄來支付2000瑞郎的意外開支。據Pro Senectute組織的保守估計,在瑞士,至少有46000名老年人處於 “貧困狀態”,不持有任何儲蓄或資產。

Rainer Gabriel總結道,老年人應對貧困的能力低於在職人口-因為他們沒有工作。這也是老年人更容易陷入長期貧窮的原因。

(編譯自法語:郭倢,編輯:Samuel Jaberg)

符合JTI标准

您可以在这里找到读者与我们记者团队正在讨论交流的话题。

请加入我们!如果您想就本文涉及的话题展开新的讨论,或者想向我们反映您发现的事实错误,请发邮件给我们:chinese@swissinfo.ch。