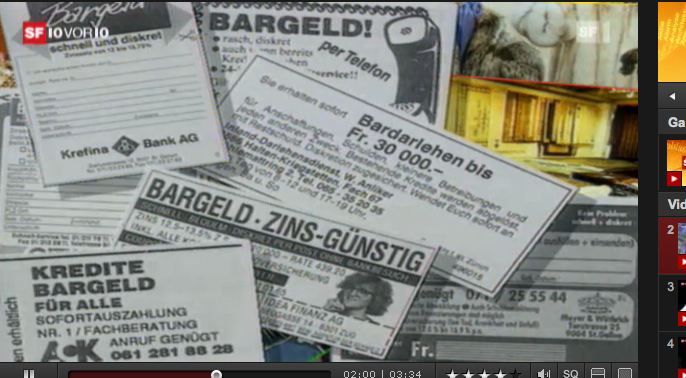

Haro sur la publicité pour le petit crédit

Face à l’aggravation du problème du surendettement des jeunes, le Parlement suisse a donné son feu vert à l’interdiction de la publicité pour le petit crédit. Mais d’autres mesures devront suivre pour limiter les abus, préviennent les services sociaux.

Un homme chauve, la quarantaine, tout de blanc vêtu. Il se promène dans un port de plaisance, où s’alignent les yachts de luxe. Mais seule semble l’intéresser la Ferrari qui scintille de ses plus beaux atours sous le soleil méditerranéen. La voix off prend alors le relais: «Maintenant ou jamais. Avec Lease Now, vos rêves deviennent réalité».

Dans quelques mois, ce type de publicité, jugée simpliste et agressive par ses détracteurs, pourrait être banni des écrans de télévision suisses. Fin 2011, la Chambre haute du Parlement a, après la Chambre basse, donné son feu vert à la rédaction d’un projet de loi visant à interdire la promotion du petit crédit.

Si la bataille législative n’est pas encore totalement gagnée, la députée socialiste Josiane Aubert, à l’origine du projet, se félicite d’ores et déjà d’une «victoire pour la reconnaissance du problème engendré par le surendettement des jeunes».

Durcir les règles du jeu

Le Parlement a adopté deux autres mesures allant dans la même direction. La première exige que les sociétés de crédit utilisent une partie de leur chiffre d’affaires dans des programmes nationaux de prévention. La seconde demande au gouvernement de mener une enquête complète sur l’endettement des ménages suisses, et particulièrement les jeunes adultes.

En effet, si de nombreux acteurs dénoncent l’accroissement inquiétant des situations du surendettement, la Confédération n’a toujours pas mené d’enquête de grande ampleur sur le sujet. «La crise des subprimes en 2008, directement liée à l’endettement des ménages, a agi comme une sonnette d’alarme auprès de certains parlementaires de droite longtemps réticents à légiférer sur la question», affirme Josiane Aubert.

De plus, confrontés au niveau communal à l’afflux de jeunes en difficulté contraints de se tourner vers la collectivité – 44% des bénéficiaires de l’aide sociale sont âgés de 18 à 25 ans – , les élus de tous bords reconnaissent aujourd’hui l’urgence de durcir les règles du jeu.

Limiter les abus

Les associations de défense des consommateurs et les services d’aide aux personnes endettées estiment que le tour de vis est un pas important, qui permettra de limiter les abus. «Ces publicités poussent à la surconsommation et présentent le crédit comme un acte anodin et sans conséquences», relève Florence Bettschart, juriste à la Fédération romande des consommateurs (FRC).

«Le fossé entre le déferlement des publicités et la quasi invisibilité des messages de prévention est énorme, il est absolument nécessaire de recadrer tout cela», souligne Sébastien Mercier, juriste au service de conseil au désendettement de Caritas. Il critique également les messages incitant à une prise de décision rapide véhiculé par de nombreux instituts de crédit, alors que la loi sur le crédit à la consommation (LCC) exige que l’emprunteur ait le temps de mesurer la portée de ses engagements.

Florence Bettschart s’insurge également contre ces publicités s’adressant spécifiquement à des personnes dans le besoin, chômeurs ou bénéficiaires de l’assurance-invalidité, et qui fleurissent dans les journaux.

«Pas d’influence»

Porte-parole de Bank Now (Lease Now), filiale de Credit Suisse et deuxième plus grand acteur d’un marché qui a pesé près de 8 milliards de francs en 2010 (2% du PIB), Bernhard Schmid se défend: «La publicité sert à la différentiation et au positionnement des marques et produits sur le marché et n’a pas d’influence sur la demande totale de petits crédits. Pour preuve, la demande en petits crédits a légèrement diminué ces deux dernières années».

Dans un communiqué, l’Association suisse des banques de crédit et établissements de financement s’oppose également à ce durcissement: «La Suisse possède déjà aujourd’hui l’une des lois les plus sévères en matière de crédit à la consommation, qui empêche de manière efficace l’apparition de situations de surendettement».

«Nous constatons encore de nombreuses lacunes dans le contrôle de la solvabilité des emprunteurs, estime pourtant Florence Bettschart. Le prêteur s’en tient souvent uniquement aux informations fournies par le débiteur et ne procède pas à ses propres vérifications. De plus, il est très facile de cumuler divers leasings, cartes de crédit ou de client».

L’exemple belge?

Certes, reconnaît Florence Bettschart, les experts s’accordent à dire que la surconsommation n’est pas la cause première de l’endettement des jeunes. «Mais les instituts de crédit se montrent très agressifs pour récupérer leur dû en faisant appel à des sociétés de recouvrement. Les personnes en difficulté paient ainsi en priorité ces dettes, en laissant de côté impôts, loyers ou primes d’assurance-maladie».

Sébastien Mercier relève aussi que de nombreuses personnes souscrivent un petit crédit pour régler d’autres dettes. D’où une nécessité de mieux les informer sur les conséquences financières d’un emprunt qui approche souvent la barre légale maximum des 15% d’intérêt annuels. Le juriste de Caritas juge toutefois qu’une interdiction totale de la publicité pourrait s’avérer contre-productive: «Cela pourrait renforcer le pouvoir des courtiers en crédit, qui sont souvent plus négligents que les grandes sociétés de crédit lorsqu’il s’agit de procéder à l’examen de solvabilité».

Il appartient désormais aux commissions compétentes du Parlement de se pencher sur cette question. «Ce sera compliqué d’arriver à une interdiction totale, car se pose également la question d’Internet, concède Josiane Aubert. Il serait souhaitable de légiférer au niveau international si l’on voulait être véritablement efficace». La Belgique, qui oblige les instituts de crédit à mentionner en grands caractères qu’«emprunter de l’argent coûte aussi de l’argent», pourrait également servir de modèle.

Il existe en Suisse très peu de données sur l’endettement privé. Selon une étude menée en 2008 au niveau européen, 18% de la population résidente en Suisse vit dans un ménage qui a contracté au moins un crédit ou un emprunt. C’est relativement faible en comparaison européenne (28%).

Près de 8% de la population, soit 570’000 personnes, vit dans un ménage avec des découverts ou des arriérés importants. Le nombre de poursuites est en hausse constante, selon l’Office fédéral de la statistique, qui ne distingue cependant pas l’endettement privé de celui des entreprises.

Selon l’Association faîtière suisse des services d’assainissement de dettes, le montant moyen des dettes des ménages nécessitant un suivi croît d’année en année. Les familles monoparentales, les familles avec trois enfants ou plus, les personnes sans emploi et les étrangers sont les plus touchés.

Une étude menée en Suisse alémanique par la Haute école de travail social de Bâle souligne que 38% des jeunes âgés de 18 à 24 ans ont une ardoise ouverte quelque part. Les jeunes de 18 à 25 ans représentent par ailleurs près de la moitié des bénéficiaires de l’aide sociale.

Selon Caritas, les jeunes adultes en phase de transition entre la formation professionnelle et le travail sont particulièrement exposés à l’endettement au moyen de cartes de client et de cartes de crédit.

Près de la moitié des jeunes âgés entre 18 et 25 ans qui étaient endettés en 2006 le sont encore cinq ans plus tard, souligne pour sa part une étude de la société de recouvrement Intrum Justitia. La moitié des adultes surendettés ont contracté leur première dette entre 18 et 25 ans.

L’analyse par sexe d’Intrum Justitia montre que les jeunes hommes s’endettent le plus fortement dans l’e-commerce, alors que les jeunes femmes se heurtent, en majorité, à des problèmes de factures médicales non payées.

Géographiquement, les jeunes gens des villes sont 10% plus souvent endettés que ceux de la campagne et les francophones occupent la première place en Suisse.

En conformité avec les normes du JTI

Plus: SWI swissinfo.ch certifiée par la Journalism Trust Initiative

Vous pouvez trouver un aperçu des conversations en cours avec nos journalistes ici. Rejoignez-nous !

Si vous souhaitez entamer une conversation sur un sujet abordé dans cet article ou si vous voulez signaler des erreurs factuelles, envoyez-nous un courriel à french@swissinfo.ch.