Aumenta el riesgo de burbuja en Suiza

Algunos estudios afirman que hay señales de una burbuja inmobiliaria en varias regiones de Suiza, pero no todos coinciden en este diagnóstico. Aun así, las autoridades instan a los bancos a ser cautelosos y no prestar dinero con demasiada facilidad.

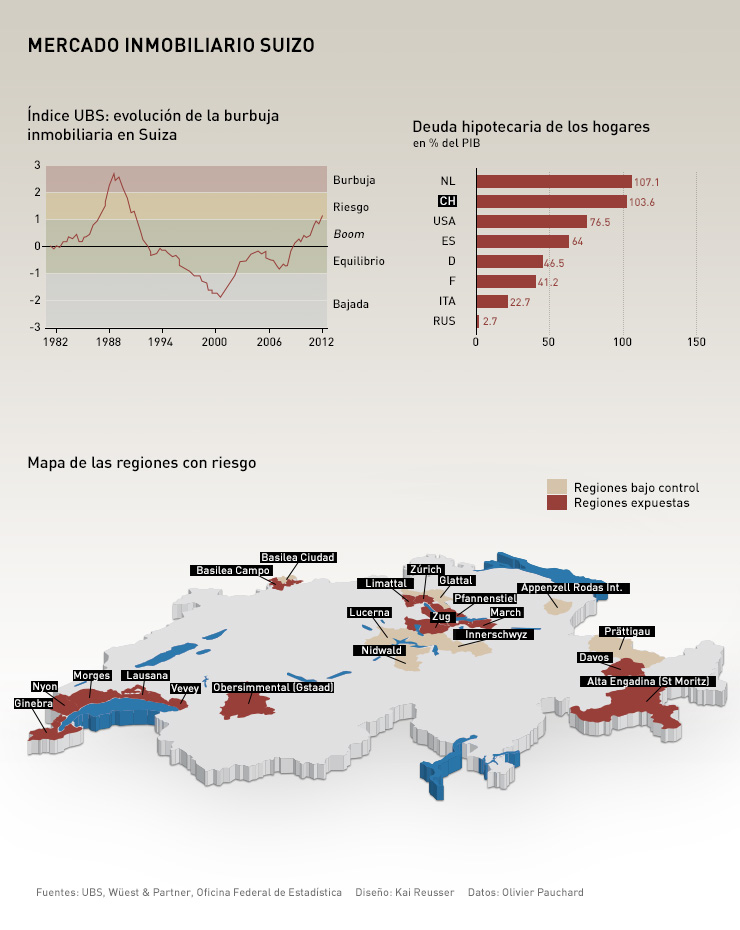

El UBS acaba de anunciar que el riesgo de calentamiento registrado en el tercer trimestre de 2012 aumentó en los últimos tres meses del año. “El índice se sitúa manifiestamente en la zona de riesgo y confirma que se han acrecentado los desequilibrios en el mercado inmobiliario”, subraya el banco. Un informe realizado por la web de comparación de precios comparis.ch y la Escuela Politécnica Federal de Zúrich pone en alerta: “Once distritos se dirigen claramente hacia una burbuja inmobiliaria”, señala.

Estos riesgos afectan a los grandes centros urbanos de Ginebra y Zúrich, sus periferias, así como varias estaciones turísticas muy demandadas. “Vemos una neta ralentización desde el verano pasado”, afirma François Hiltbrand, de la sociedad ginebrina Analyse & développements immobiliers. “Observamos una disminución de las transacciones, mientras los precios se mantienen altos. Es una señal de que estamos en una burbuja”.

Mostrar más

Un mercado en auge

Precios desmesurados

Los precios de los inmuebles están por las nubes. Los expertos estiman que el mercado se ha apreciado en promedio un 30% en los últimos diez años. En los grandes centros urbanos, el aumento es mayor, sobre todo en Ginebra, donde ronda el 136%, según el gabinete de evaluación y análisis del mercado inmobiliario Wüest & Partner.

Y un estudio del UBS destaca que “los precios de las viviendas se incrementaron un 1,2% en el cuarto trimestre de 2012 respecto al trimestre precedente”.

El aumento de los precios no ha frenado la construcción, un sector cuya actividad se ve alimentada por los mínimos históricos que registran las tasas hipotecarias. Contraer un préstamo es barato, por lo que adquirir una propiedad es mucho más accesible para el común de los mortales, aunque los precios sean elevados.

Un banco, generalmente, acepta financiar la adquisición de una residencia principal por máximo el 80% de su valor. El cliente debe aportar el 20% restante (fondos propios).

Hasta el 1 de julio de 2012, los fondos propios podían provenir del cobro anticipado de la caja de pensiones profesional (segundo pilar). Desde esa fecha, el 10% de los fondos propios deben provenir de otra fuente (ahorros, fondo de pensiones privado, préstamo de la familia).

La norma del 20% no es inamovible. El banco puede renunciar a ese requisito si el cliente ofrece buenas garantías. Por el contrario, también puede exigir una aportación mayor si el inmueble está sobrevalorado o si el préstamo acarrea un riesgo importante.

El banco calcula también los cargos del préstamo. Para ello se basa en una tasa de interés de referencia del 5% (promedio durante varios años), una amortización de la deuda del 1% anual y los gatos de mantenimiento del 1% anual del valor de la propiedad. El préstamo solo se concederá si los cargos no representan más del 33% de los ingresos anuales brutos del comprador.

Un ejemplo: la adquisición de una propiedad por valor de 800.000 francos. El comprador debe aportar 160.000 francos en fondos propios y pedir un préstamo de 640.000 francos. Los cargos anuales serán de 32.000 (intereses) + 6.400 (amortización) + 8.000 francos (mantenimiento) = 46.400 francos. Con las tasas de interés actuales, que son extremadamente bajas (cerca del 2% a diez años), la factura se reduce a 27.000 francos; es decir menos para un periodo más corto o una tasa variable basada en el Libor, lo que a veces hace que comprar sea más barato que alquilar una vivienda.

“Meras fábulas”

Una burbuja se produce cuando los precios de los inmuebles aumentan desproporcionadamente, mucho más que los otros indicadores económicos, como los salarios. Con el tiempo, los edificios están sobrevalorados respecto al mercado real. Y llegado un punto, esa brecha se vuelve insoportable y la burbuja estalla, con la consiguiente caída en picado de los precios. Dado el nivel que han alcanzado los precios, se impone la pregunta de si hay burbuja en Suiza.

Las opiniones divergen. En una entrevista con el Tages-Anzeiger, el director del Banco Migros, Harald Nedwed, calificaba de “meras fábulas” los rumores de burbuja. Optimista se muestra también la Asociación Suiza de Banqueros (ASB): “Incluso si no podemos negar ciertas tendencias locales a un calentamiento, no hay una burbuja inmobiliaria generalizada en el conjunto del país”.

No es fácil identificar una burbuja. De ahí las divergencias. “La dificultad reside en que constatamos un fuerte aumento de los precios, pero hay buenas razones para ello: una demanda sostenida debido al incremento de la población, la estabilidad o el aumento de los ingresos de los hogares y cierta penuria de viviendas. No podemos hablar automáticamente de burbuja cuando los precios se disparan”, explica Philippe Thalmann, profesor de Economía en la Escuela Politécnica Federal de Lausana (EPFL).

“Mientras las viviendas encuentren un comprador a ese precio, debemos pensar que existe una demanda”, prosigue. “No podemos hablar de precios irrealistas. Pero estos solo son posibles mientras los tipos/tasas de interés sean bajos, la demanda fuerte y la economía estable”.

Un estudio de la sociedad de análisis y consejería Fahrländer Partner, de Zúrich, sobre las perspectivas del mercado inmobiliario en 2013 muestra que el segmento del lujo está estancado. Los precios bajan y muchas propiedades no encuentran comprador.

No existe una definición exacta de la propiedad de lujo. Pero generalmente se considera que se trata de objetos cuyo precio es al menos un 40% superior al valor del mercado de referencia. A ello se suman otras características, como una ubicación excepcional o un acondicionamiento de muy alta calidad.

El estancamiento se deriva de las dificultades que atraviesan los clientes europeos acaudalados. “En Crans-Montana, donde abundan los clientes italianos, sentimos los problemas económicos que vive actualmente Italia”, afirma Eric Nydegger, corredor inmobiliario internacional para la sociedad Project Invest.

François Hiltbrand, de la sociedad ginebrina Analyse & développements immobiliers, deplora que Suiza haya perdido atractivo. « Con la desaparición progresiva del forfait fiscal y del secreto bancario, los extranjeros con dinero tienen cada vez menos interés en instalarse en Suiza”.

Por su parte, Philippe Thalmann, profesor de Economía en la EPFL, señala el problema de la abundante oferta. “Muchos promotores quisieron dedicarse al segmento del lujo, porque es ahí donde se obtienen los mayores márgenes de ganancias. Hay una sobreproducción cuando todo el mundo quiere trabajar en ese nicho”.

Autorregulación

Ante la escalada de los precios y el creciente endeudamiento de los hogares, la Autoridad Federal de Vigilancia de los Mercados Financieros (FINMA), el Ministerio de Finanzas y el Banco Nacional Suizo (BNS) han pedido a los bancos que sean cautelosos a la hora de conceder un préstamo.

La ASB ha endurecido sus directivas internas para la financiación hipotecaria. En junio de 2012 propuso dos nuevos requisitos: la aportación del 10% de fondos propios que no provengan de la caja de pensiones profesional (el denominado segundo pilar) y la amortización de un tercio de la deuda en el plazo de veinte años.

Estas propuestas, aceptadas por FINMA y el Gobierno, entraron en vigor el 1 de julio de 2012. Se suman a las que se introdujeron durante la crisis inmobiliaria a finales de los años 1990. Desde entonces los compradores tienen que aportar, en principio, el 20% de fondos propios para adquirir una propiedad. La ASB se felicita de que el Gobierno haya aceptado esas “medidas complementarias mesuradas” en el marco de una autorregulación “que ha dado frutos”.

Pero la autorregulación tiene sus límites. Y es que los bancos pueden hacer excepciones, como renunciar a la aportación del 20% en fondos propios, considerar una tasa de interés de referencia demasiado baja para calcular los gastos o una tasa de amortización menor.

“Hemos podido constatar que se multiplican esas excepciones”, declara el portavoz de FINMA, Tobias Lux. “Están permitidas, pero si su número es considerable, queremos conocer las razones y, sobre todo, saber cómo se tienen en cuenta los riesgos. Seguimos la situación muy de cerca. En caso necesario, podemos intervenir en el banco para que aumente la proporción de fondos propios para cubrir mejor los riesgos”.

“Lección aprendida”

Según la mayoría de los expertos, la situación está bajo control y así seguirá. El mercado inmobiliario tiene más posibilidades de estabilizarse que de desmoronarse, dicen. En efecto, el marco general es bueno: la política monetaria del BNS para frenar la apreciación del franco frente al euro descarta la probabilidad de que las tasas se disparen; además, la creciente inmigración estimula la demanda de viviendas y todo parece indicar que Suiza está a salvo del marasmo económico.

Y si las tasas subieran, las consecuencias serían limitadas. “Dado que los bancos han adoptado medidas restrictivas hace años, es poco probable que la gente se vea ahogada”, sostiene François Hiltbrand.

“Ya no se comenten los errores de finales de los años 1990, cuando los bancos prestaban más del 100% del valor de la propiedad a compradores que apenas ofrecían garantías”, declara Philippe Thalmann. “Sufrimos nuestra crisis de los subprimes (créditos basura) a principios de la década de 1990 y hemos aprendido la lección”.

(Traducción: Belén Couceiro)

En cumplimiento de los estándares JTI

Mostrar más: SWI swissinfo.ch, certificado por la JTI

Puede encontrar todos nuestros debates aquí y participar en las discusiones.

Si quiere iniciar una conversación sobre un tema planteado en este artículo o quiere informar de errores factuales, envíenos un correo electrónico a spanish@swissinfo.ch.