La caza de extranjeros ricos ya es un deporte mundial

Suiza está rodeada de países interesados en atraer a extranjeros acaudalados a través de privilegios fiscales. Gran Bretaña y Portugal figuran entre los destinos favoritos. Incluso Francia, siempre dispuesta a denunciar el exilio fiscal de sus contribuyentes, hace ojitos a las fortunas foráneas.

Entre el 21 al 23 de noviembre próximos, Suiza y Francia se enfrentarán por segunda vez en la historia en una Copa Davis. Una justa deportiva que esta vez reviste también una clara dimensión política: La selección de Arnaud Clément, antiguo ‘exiliado fiscal’, seguramente estará compuesta por jugadores domiciliados en Suiza.

Sin embargo, el esquema conocido como ‘forfait fiscal’ (impuesto a tanto alzado o uniforme), que tanto ansían los artistas y deportistas franceses, corre peligro de desaparecer con la iniciativa Stop a los privilegios fiscales de los millonarios (abolición de los ‘forfaits fiscales’)Enlace externo, que los suizos votarán una semana después de la final tenística ‘100% helvética’.

¿En qué país se refugiarían Jo-Wilfried Tsonga, Richard Gasquet o Gilles Simon si los suizos apoyaran el 30 de noviembre a la izquierda en su lucha por más equidad fiscal? “Sin duda, en Gran Bretaña o Portugal, que son actualmente los dos países europeos más atractivos para quien no ejerce actividad lucrativa”, afirma Philippe Kenel, abogado fiscalista especializado en contribuyentes adinerados que migran al extranjero.

¿Comprar el derecho de estancia?

Originalmente, el impuesto a tanto alzado en Suiza estaba destinado a los extranjeros adinerados que se establecían en país alpino para disfrutar de su jubilación.

Tras la entrada en vigor del acuerdo de libre circulación de personas, la edad de los recién llegados se redujo y todo ciudadano europeo -que no ejerciera actividad lucrativa en Suiza- adquirió el derecho a residir en suelo helvético, mientras tuviera recursos suficientes para cubrir sus gastos y los de su familia.

Sigue vigente el límite de 55 años para los ciudadanos extracomunitarios, que pueden quedarse en Suiza sin ejercer actividad lucrativa solo si prueban tener lazos personales con el país y disponen de medios financieros holgados para hacerlo.

No obstante, siempre ha habido derogaciones posibles, sobre todo si están en juego los “intereses cantonales en materia de fiscalidad”, como prevé el decreto fiscales de los cantones, como lo refiere la llamada decreto relativo a la admisión, estancia y el ejercicio de actividad lucrativaEnlace externo. Una reforma que fue realizada en 2007 a solicitud expresa de Christoph Blocher, entonces al frente de la cartera de Justicia.

Para los detractores del ‘forfait fiscal’, esto equivalía a ‘comprar’ el derecho de estancia por parte de “desempleados ficticios” no europeos. Existen muchos ejemplos de casos de este tipo: la hija del presidente uzbeko, Lola Karmiova; la hija del presidente de Kazajistán, Dinara KulibaÏeva; el multimillonario ruso Victor Vekselberg, o el exmagnate ruso Mijaíl Jodorkovski.

Fuente: swissinfo.ch

Parecido al modelo británico

El impuesto uniforme, tal como lo introdujo Suiza en 1862, es prácticamente único en Europa, con excepción del Principado de Liechtenstein. Sin embargo, el sistema británico es muy parecido. “El estatus de ‘residente no domiciliado’ permite a un actor francés establecerse en Londres y no tributar por los ingresos obtenidos en el extranjero siempre y cuando no los transfiera a Gran Bretaña, explica Vincent Simon, responsable de temas fiscales de la federación de empresarios economiesuisseEnlace externo. “En cambio, puede trabajar en este último país y ser gravado como cualquier otro ciudadano británico, algo que no permite el ‘forfait fiscal’ suizo”.

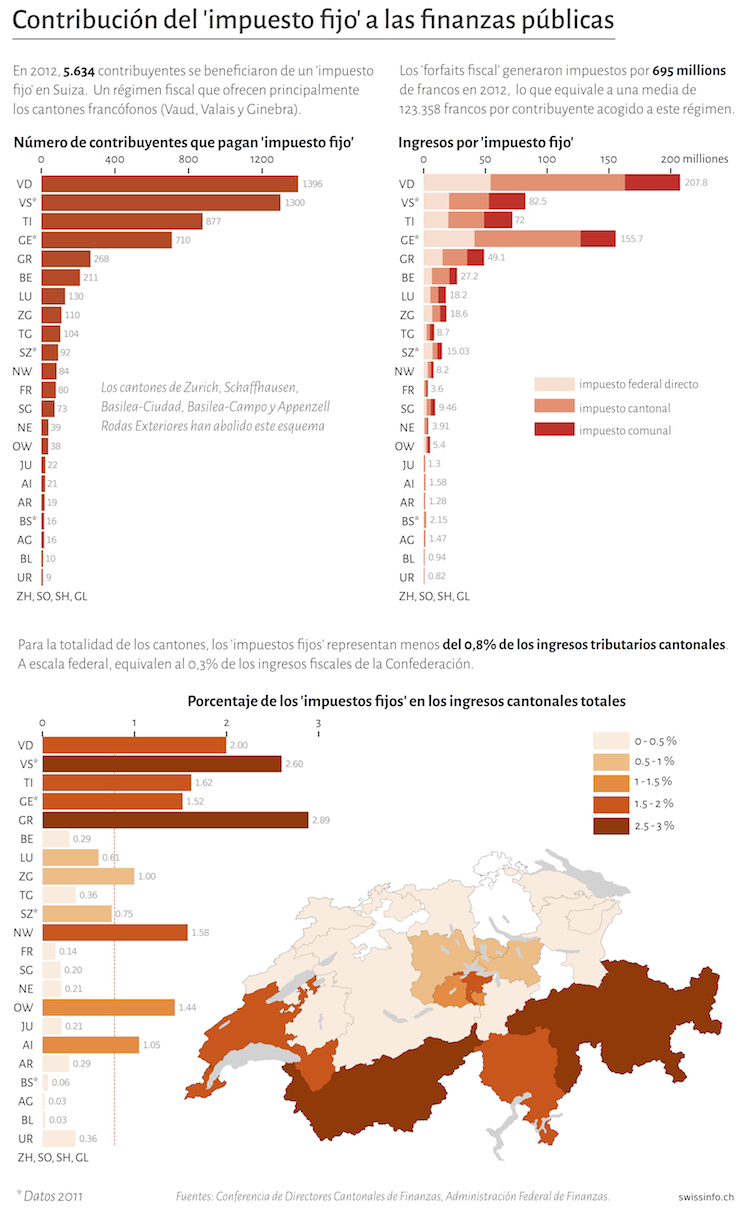

Quienes deseen beneficiarse de este régimen durante más de siete años tienen que pagar un monto fijo de 30.000 libras anualesEnlace externo o de 50.000 libras si el acuerdo es por 12 años o más. Este pago fijo se introdujo en 2012 tras las múltiples críticas contra los privilegios fiscales de los que se benefician 123.000 ‘residentes no domiciliados’, según estimaciones del ‘Financial Times’. Como dato comparativo, en Suiza los beneficiarios del impuesto uniforme son algo menos de 6.000.

En Portugal, los extranjeros que no ejercen actividad lucrativa están exentos de pagar impuestos durante 10 años. “Un régimen que entró en vigor en 2009, en plena crisis financiera, y que resulta muy atractivo para los contribuyentes, ya que permite atraer a personas adineradas, pero también a jubilados comunes y corrientes”, afirma Vincent Simon.

Francia emprende el mismo camino

Philippe Kenel distingue dos tipos de países en Europa: los que ofrecen regímenes especiales para extranjeros y los que han preferido un sistema fiscal atractivo para gente acaudalada, sin distinción de nacionalidad. En la primera categoría figuran Gran Bretaña, Portugal, Malta, Irlanda, los Países Bajos y Austria. En la segunda, Luxemburgo, Italia, Bélgica y los países de Europa del Este.

Al no gravar ni las fortunas ni las plusvalías de los patrimonios privados, Bélgica se ha convertido en un remanso de paz para numerosos ciudadanos galos. La propia Francia, muy molesta por las prácticas fiscales de sus vecinos belgas y suizos que le hacen perder múltiples contribuyentes, tampoco está libre de culpaEnlace externo, según Philippe Kenel. “Durante cinco años, los extranjeros afincados en el Hexágono quedaron exentos de pagar el impuesto sobre patrimonio. Y Francia concedió un trato preferente a los ciudadanos de Qatar, que se benefician de una exoneración de por vida si cada cinco años abandonan el territorio francés durante tres meses”.

Y para quienes no quieren pagar ningún tipo de impuesto existen alternativas como Andorra y Mónaco. El piloto de la Fórmula 1 Lewis Hamilton abandonó Suiza en 2012 para instalarse en el Principado de Mónaco, donde los precios del sector inmobiliario figuran entre los más altos del mundo. También pueden elegir destinos más exóticos, como las Bahamas o Belice. Y fuera de Europa, Canadá, Estados Unidos, Marruecos, Hong Kong, Singapur, Israel, China, Japón o Tailandia también se esfuerzan por atraer a las grandes fortunas extranjeras.

Mostrar más

Lo que el ‘forfait fiscal’ reporta a Suiza

No tan buen negocio

Según los defensores de la abolición del ‘forfait fiscal’, la competencia de otros países demuestra que Suiza no es un país atractivo únicamente por su fiscalidad, sino que también lo sería si se suprime este régimen especial. Con base en la experiencia de Zúrich, que eliminó el impuesto a tanto alzado en 2010, Marius BrülhartEnlace externo, profesor de Economía de la Universidad de Lausana, estima que entre 20 y 50% de las personas que hoy se benefician del impuesto fijo podrían dejar Suiza, si la ciudadanía aprueba la iniciativa correspondiente el 30 de noviembre.

El académico declina tomar posición a favor del ‘sí’ o del ‘no’, pero confirma que “en Zúrich, las previsiones alarmistas de los detractores de la extinción de este tipo de gravamen no se materializaron. Frecuentemente se sobreestima la movilidad real de los contribuyentes. Además, Suiza ofrece otras ventajas más allá del impuesto uniforme”, apunta. El nivel de vida, la seguridad, la oferta cultural y una tasa de imposición relativamente baja lo convierten en un país apreciado por todo tipo de expatriados.

Marius Brülhart se aventura incluso a afirmar que Suiza puede ganar con la supresión del controvertido gravamen, ya que los extranjeros ricos que permanezcan en el país pagarán más impuestos, pero también más impuestos indirectos. “El sistema actual incita a esas personas a reducir los gastos en Suiza, [Enlace externola carga impositiva se calcula a partir del tren de vida que el contribuyente tiene en Suiza, y no en función de sus ingresos o su fortuna real] y a vivir de forma más lujosa en el extranjero. Con un sistema tributario ordinario, no tendrían este incentivo. Al final, quizás el impuesto fijo no sea tan buen negocio para nuestro país”.

Aún en la lista

Vincent Simon no pretende ser pájaro de mal agüero. Sin embargo, teme que más de la mitad de los beneficiarios de este trato preferente se marchen. “La mayoría de los países europeos han renunciado al impuesto sobre patrimonio, que puede ser bastante oneroso en Suiza, especialmente en los cantones francófonos, los que más afectados se verían por la iniciativa.

Philippe Kenel mantiene estrechos contactos con los principales afectados y se muestra mucho más alarmista: “La belleza de un paisaje alpino, pero también el trayecto en tren París-Bruselas en 1 hora y 20 minutos son factores de peso para un contribuyente que se plantea mudarse a Suiza o Bélgica, pero solamente en el caso de los países que ofrecen condiciones marco favorables. Mis clientes vinieron a Suiza por las ventajas fiscales y se irán si estas desaparecen”.

¿Cómo funciona?

Este sistema de impuesto fijo (o a tanto alzado) grava a los extranjeros acaudalados que viven en Suiza, pero cuya actividad empresarial se desarrolla fuera de las fronteras helvéticas, a partir de su nivel de gastos en este país.

En 2012, el Parlamento decidió endurecer los requisitos para la concesión de este trato fiscal preferente. El gasto mínimo que contemplan las autoridades tributarias cantonales y federal equivale a 7 veces el valor de alquiler de la vivienda. Y solamente las personas que dispongan de unos ingresos anuales mínimos de 400.000 francos pueden beneficiarse de este privilegio fiscal en lo que se refiere a los impuestos federales directos.

Un extranjero, por ejemplo, que compre una propiedad en Suiza cuyo valor de alquiler es de 5.000 francos suizos mensuales pagará un impuesto fijo de 420.000 francos suizos (5.000 x 7 x 12). En los ingresos gravables se pueden incluir otros gastos, como vehículos o aviones privados. El cálculo del impuesto sobre patrimonio es mínimo diez veces superior a los ingresos declarados, o sea, 4,2 millones de francos en el caso referido.

Traducción del francés: Andrea Ornelas

En cumplimiento de los estándares JTI

Mostrar más: SWI swissinfo.ch, certificado por la JTI

Puede encontrar todos nuestros debates aquí y participar en las discusiones.

Si quiere iniciar una conversación sobre un tema planteado en este artículo o quiere informar de errores factuales, envíenos un correo electrónico a spanish@swissinfo.ch.