Das Gespenst einer Blase schwebt über der Schweiz

Laut verschiedenen Studien gibt es in mehreren Regionen der Schweiz Anzeichen für eine Immobilienblase. Doch mit dieser Einschätzung sind nicht alle einverstanden. Die Behörden mahnen die Banken zu mehr Vorsicht bei der Vergabe von Hypokrediten.

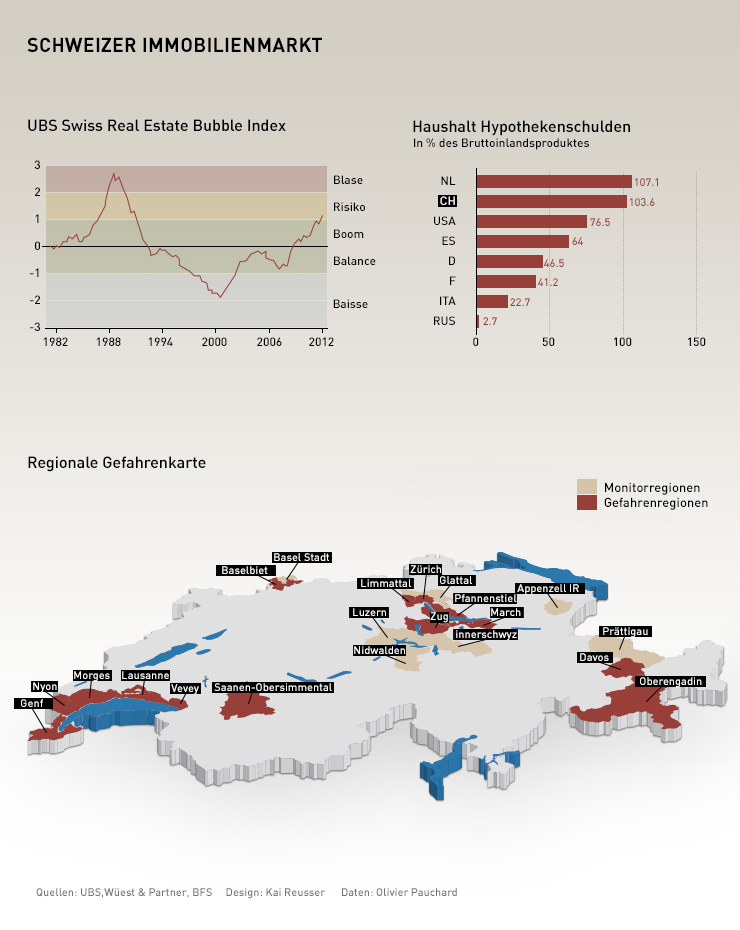

Laut der Grossbank UBS ist das Risiko einer Überhitzung im 4. Semester 2012 weiter gestiegen. “Die Indizien in den Risikozonen weisen auf ein unausgeglichenes Wachstum im Immobilienmarkt hin”, schreibt die Bank. Ein Bericht des Internet-Vergleichsdienstes Comparis und der ETH Zürich zieht die Alarmglocke: “Elf Regionen zeigen eindeutige Anzeichen einer Immobilienblase.”

Risikozonen finden sich in den Grossstädten mitsamt ihren Agglomerationen, also in Zürich und Genf sowie in begehrten Tourismusgegenden. “Es gibt seit dem vergangenen Sommer eine klare Verlangsamung”, sagt François Hiltbrand von der Genfer Immobilienfirma Analyse & développements immobiliers: “Wir haben weniger Transaktionen bei gleichbleibenden Preisen. Das zeigt, dass wir uns in einer Blase befinden.”

Mehr

Schweizer sitzen auf einem Berg von Schulden

Historischer Tiefstand

Die Immobilienpreise erreichen Höchststände. Im nationalen Schnitt sind die Preise laut Experten in den vergangenen zehn Jahren um 30% gestiegen. In den grossen Zentren ist der Anstieg noch höher. Den Rekord hält laut einer Analyse von Wüest & Partner die Stadt Genf mit einem Anstieg von 136%.

Die Rallye setzt sich fort. “Die Preise für Wohnungen sind im 4. Semester 2012 um 1.2% gestiegen”, schreibt die UBS in ihrer Studie.

Dieser Höhenflug hat den Bau von Neubauwohnungen nicht gestoppt, denn gleichzeitig sind die Hypothekarzinsen auf einem historischen Tiefstand. Das hat zur Folge, dass der Zugang zum Immobilienbesitz für immer mehr Haushalte möglich wird – und dies trotz steigenden Preisen.

Mehr

Risiko einer Immobilienblase steigt

“Blase ist ein Märchen”

Von einer Immobilienblase spricht man, wenn die Immobilienpreise viel stärker steigen, als andere Wirtschaftsindikatoren wie beispielweise die Löhne. Mit der Zeit führt das dazu, dass Immobilien überwertet sind und sich ihre Preise vom restlichen Markt abkoppeln. An einem gewissen Punkt platzt die Blase, und es kommt zu einem scharfen Preissturz. Mit den jetzt in der Schweiz erreichten Immobilienpreisen stellt sich die Frage nach einer Blase.

Doch die Meinungen dazu sind geteilt. In einem Interview mit dem Tages Anzeiger qualifizierte der Direktor der Migros Bank, Harald Nedwed, die Spekulationen über eine Blase als “Märchen”. Auch die Bankiervereinigung zeigt sich optimistisch: “Selbst wenn man in gewissen Regionen eine Tendenz zur Überhitzung feststellen muss, kann man nicht von einer generellen Immobilienblase sprechen.”

Strengere Regeln

Die unterschiedlichen Einschätzungen sind damit zu erklären, dass es nicht einfach ist, eine Blase zu identifizieren. “Wir konstatieren zwar einen starken Preisanstieg, doch dafür gibt es gute Gründe. Die Bevölkerung nimmt zu, die Haushaltseinkommen sind stabil oder steigend, es gibt einen gewissen Grad an Wohnungsnot”, sagt Philippe Thalmann, Wirtschaftsprofessor an der ETH Lausanne, gegenüber swissinfo.ch. “Man kann nicht automatisch von einer Blase sprechen, wenn die Preise davonfliegen.”

Der Preisanstieg und die zunehmende Verschuldung der Haushalte hat die Behörden im vergangenen Juni dazu bewogen, die Banken zur Vorsicht bei der Kreditvergabe anzumahnen.

Als Folge hat die Bankiervereinigung die Weisungen für die Finanzierung von Hypokrediten verschärft. Seither müssen mindestens 10% des Eigenkapitals nicht aus der zweiten Säule stammen und ein Drittel der Schuld muss in den ersten 20 Jahren amortisiert werden. Der Bundesrat hat die strengeren Vorschriften am 1. Juli 2012 in Kraft gesetzt.

Laut einer Zürcher Studie ist im Luxus-Segment eine gewisse Abflachung festzustellen. Die Preise sinken und zahlreiche Objekte bleiben länger auf dem Markt.

Es gibt keine exakte Definition dafür, welche Objekte zum Luxussegment gehören. Doch allgemein bezeichnet man Objekte, die mindestens 40% über dem Referenz-Marktpreis liegen als Luxusimmobilien. Dazu kommen attraktive Lagen und hohe Ausbau-Standards als weitere Kriterien.

Einer der Gründe für die Abflachung ist die Krise in den südeuropäischen Ländern. “In Crans Montana, wo es viele Kunden aus Italien gibt, spüren wir die Krise in Italien”, sagt der Immobilienmakler Eric Nydegger.

ETH-Professor Philippe Thalmann ortet eine der Ursachen im Angebotsüberhang. “Es gibt eine grosse Anzahl Promotoren, die auf das Luxus-Segment setzten, weil dort die grössten Margen drin liegen. Das hat zu einer Überproduktion geführt, weil alle in diese Marktlücke wollen und das auch in Regionen, die sich dazu weniger eignen.”

Banken agieren unterschiedlich

Seit 1990 müssen Immobilienkäufer 20% Eigenmittel beisteuern, wovon die Hälfte aus der zweiten Säule stammen dürfen. Doch können die Banken auch Ausnahmen von diesen Regeln gewähren. So sind 20% Eigenmittel keine sakrosankte Bedingung. Gewisse Banken beziehen sich auf zu tiefe Zinsen, um die Belastung, die in einem gewissen Verhältnis zum Einkommen stehen muss, tiefer zu halten, oder sie verzichten teilweise oder ganz auf die Amortisation.

“Wir stellen eine Zunahme der Ausnahmen fest”, sagt Tobias Lux. Sprecher der Finanzmarktaufsicht FINMA. “Sie sind erlaubt, aber wenn sie zu häufig werden, wollen wir die Gründe dafür kenn und vor allem auch wissen, wie die Risiken berücksichtigt worden sind. Wenn nötig, können wir eine Bank dazu anhalten, ihre Eigenmittel zu erhöhen, um die Risiken besser abzudecken.”

Laut den meisten Experten wird die Situation unter Kontrolle bleiben. Sie gehen von einem sich stabilisierenden Immobilienmarkt aus. Dabei stützen sie sich auf die von der Nationalbank festgelegte Untergrenze des Wechselkurses Franken/Euro und die anhaltend starke Zuwanderung.

Subprime-Krise bereits Ende der 80er-Jahre

Im Fall einer Zinserhöhung würden die Konsequenzen im Rahmen blieben. “Aufgrund der Tatsache, dass die Banken seit Jahren restriktiv agieren, sind die Gefahren relativ klein, dass die Leute ihren Verpflichtungen nicht mehr nachkommen könnten”, sagt François Hiltbrand.

“Man macht nicht mehr dieselben Fehler wie Ende der 1980er-Jahre, als die Banken Immobilienkäufe noch zu 100% finanziert und dafür praktisch keine Garantien verlangt haben”, sagt Philippe Thalmann. “Wir haben unsere Subprime-Krise zu Beginn der 1990er-Jahre gehabt und haben daraus die Lehren gezogen.”

(Übertragung aus dem Französischen: Andreas Keiser)

In Übereinstimmung mit den JTI-Standards

Einen Überblick über die laufenden Debatten mit unseren Journalisten finden Sie hier. Machen Sie mit!

Wenn Sie eine Debatte über ein in diesem Artikel angesprochenes Thema beginnen oder sachliche Fehler melden möchten, senden Sie uns bitte eine E-Mail an german@swissinfo.ch