Rischio di una bolla immobiliare in Svizzera

Alcuni studi hanno constatato segnali di una possibile bolla immobiliare in diverse regioni della Svizzera. Questa diagnosi non è condivisa da tutti; tuttavia, le autorità chiedono prudenza alle banche, perché tendono a concedere prestiti troppo generosamente

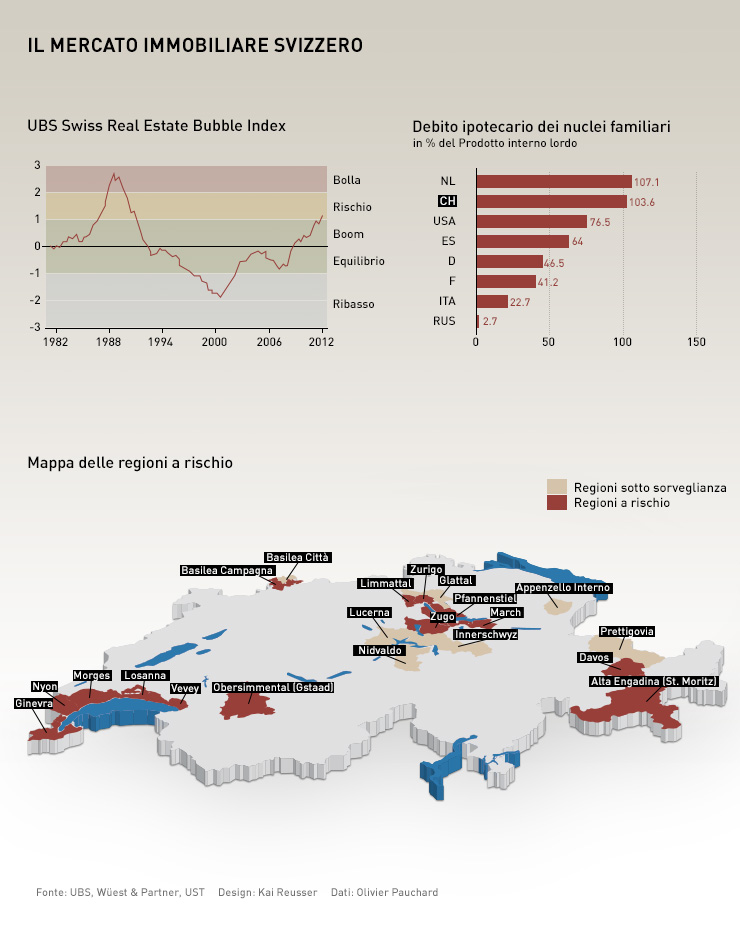

UBS ha annunciato che il rischio di surriscaldamento, già osservato nel terzo trimestre del 2012, nel quarto è ulteriormente aumentato. “L’indice si situa nettamente nella zona a rischio e conferma l’aggravarsi di disequilibri sul mercato immobiliare”, ha sottolineato la banca. Anche un rapporto realizzato dal sito comparis.ch e dal Politecnico federale di Zurigo lancia l’allarme: “undici distretti stanno chiaramente andando nella direzione di una bolla immobiliare”, si legge nel documento.

A rischio sono i grandi centri di Ginevra e Zurigo, le loro regioni periferiche e alcune località turistiche molto apprezzate. “C’è un netto rallentamento dall’estate scorsa”, sostiene François Hiltbrand, della società ginevrina Analisi & sviluppi immobiliari. “Osserviamo un calo delle transazioni, per dei prezzi che rimangono elevati. Ciò dimostra che ci troviamo in una bolla”, sostiene.

Altri sviluppi

La bolla dietro l’angolo

Esplosione dei prezzi

I prezzi dell’immobiliare sono alle stelle. Su scala nazionale, gli esperti stimano che il mercato si sia apprezzato del 30% circa negli ultimi dieci anni. Nei grandi centri, questo aumento è ancora più forte. Ginevra detiene il record: secondo lo studio Wüest & Partner, che valuta ed analizza il mercato immobiliare, l’aumento è stato del 136% circa.

E il fenomeno continua. “Nel quarto trimestre del 2012 i prezzi degli alloggi sono aumentati dell’1,2% rispetto al trimestre precedente”, si legge nello studio UBS.

Questo aumento non ha provocato un rallentamento della costruzione, stimolata da tassi ipotecari molto bassi. Dal momento che il costo di un prestito è particolarmente basso, l’accesso alla proprietà diventa possibile per un numero più alto di persone, malgrado i prezzi.

“Pura fantasia”

Un bolla si verifica quando i prezzi dell’immobiliare aumentano in modo sproporzionato, in modo molto più marcato rispetto ad altri indicatori economici, come i salari. Le costruzioni finiscono via via per essere sopravvalutate rispetto al mercato reale. Ad un certo punto, questo scarto diventa insopportabile e la bolla scoppia, provocando una forte caduta dei prezzi. Dunque, con il livello dei prezzi raggiunto in Svizzera, l’ipotesi di una bolla s’impone.

Ma le opinioni non fanno l’unanimità. Per il direttore della Banca Migros Harald Nedwed, le voci di una possibile bolla sono “pura fantasia”, stando a quanto dichiarato in un’intervista rilasciata al Tages Anzeiger. Dello stesso ottimismo è anche l’Associazione Svizzera dei Banchieri (ASB): “anche se non si può negare che in alcune zone c’è una tendenza al surriscaldamento, non c’è da aspettarsi una bolla immobiliare generalizzata”.

Queste divergenze d’opinione si spiegano con il fatto che una bolla non è facilmente identificabile. “La difficoltà, è che constatiamo un forte aumento dei prezzi, ma è un fenomeno spiegabile con diversi fattori, fra cui una domanda sostenuta dovuta all’aumento della popolazione, la stabilità o l’aumento delle entrate delle famiglie e una certa penuria di alloggi. Non possiamo parlare automaticamente di bolla non appena i prezzi salgono”, spiega Philippe Thalmann, professore al Politecnico federale di Losanna e specialista dell’economia dell’abitazione.

“Finché c’è chi è disposto ad acquistare a questi prezzi, vuol dire che c’è una domanda”, continua. “Non possiamo parlare di prezzi irrealistici. Ma questi sono possibili solo quando i tassi d’interesse sono molto bassi, la domanda forte e l’economia stabile”.

Una banca accetta generalmente di finanziare l’acquisto della residenza principale solo all’80%. Il restante 20% (fondi propri) dev’essere fornito dal cliente.

Fino al primo luglio scorso, questi fondi propri potevano venire da un pensionamento anticipato della cassa di previdenza professionale. Ma da questa data, minimo il 10% dei fondi propri deve provenire da un’altra fonte (risparmi, capitale di vecchiaia privato, prestito dalla famiglia).

Questa regola del 20% non è intangibile. La banca può rinunciare a questa entrata se il cliente offre delle garanzie molto buone. In caso contrario, può anche chiedere un apporto superiore se il bene immobiliare è chiaramente sopravvalutato o se il prestito presenta un rischio importante.

La banca calcola anche i costi del prestito. Si basa su un tasso d’interesse di riferimento di 5% (media su più anni), su un ammortamento del debito dell’1% all’anno e su costi di manutenzione annui dell’1% del valore dell’abitazione. Il prestito sarà concesso solo se questi costi non rappresentano più del 33% delle entrate annue lorde dell’acquirente.

Ecco un caso concreto: immaginiamo l’acquisto di un bene immobiliare di un valore di 800’000 franchi. L’acquirente dovrà fornire 160’000 franchi di fondi propri ed ottenere un prestito di 640’000 franchi. I suoi costi annui saranno di 32’000 franchi (interessi) + 6400 franchi (ammortamento) + 8000 franchi (manutenzione) = 46’400 franchi. Con i tassi d’interesse attuali, estremamente bassi (circa il 2% su dieci anni), la fattura scende a 27’000 franchi, o ancora meno per una durata più corta o un tasso variabile basato sul Libor, il che rende a volte un acquisto più vantaggioso di un affitto.

Autoregolazione

L’aumento dei prezzi e l’indebitamento crescente delle famiglie hanno tuttavia spinto l’Autorità di sorveglianza dei mercati finanziari (FINMA), il Dipartimento federale delle finanze (DFF) e la Banca Nazionale Svizzera ad incitare le banche alla prudenza nella concessione di prestiti.

L’ASB ha quindi reso più severe le direttive interne per i finanziamenti ipotecari. Nel giugno 2012, proponeva due nuove esigenze: l’apporto del 10% di fondi propri non proveniente dalla previdenza professionale e un ammortamento di un terzo del debito nel corso dei primi vent’anni. Queste proposte, accettate dalla FINMA e dal governo, sono entrate in vigore il primo luglio.

Queste misure vanno ad aggiungersi ad altre, introdotte durante la crisi immobiliare della fine degli anni ’90. È da allora che i compratori devono, in linea di principio, investire il 20% dei fondi propri per un acquisto immobiliare. L’ASB saluta il fatto che il governo abbia accettato queste “misure complementari moderate” nel contesto di un’autoregolamentazione che “ha dimostrato la sua efficacia”.

Quest’autoregolamentazione ha però i suoi limiti, perché le banche hanno la possibilità di applicare delle eccezioni al loro regolamento interno. Queste eccezioni possono essere la rinuncia all’investimento del 20% dei fondi propri, la prese in conto di un tasso d’interesse di riferimento troppo basso per il calcolo dei costi o ancora un tasso d’ammortamento inferiore.

“Abbiamo constatato sempre di più queste eccezioni”, dichiara il portavoce della FINMA Tobias Lux. “Sono permesse, ma se diventano troppo frequenti, vogliamo conoscerne i motivi e soprattutto sapere in che modo i rischi sono presi in conto. Stiamo osservando la situazione da vicino. In caso di necessità, possiamo intervenire presso una banca per fare in modo che aumenti i suoi fondi propri, allo scopo di meglio coprire i rischi”, spiega.

Altri sviluppi

Gli svizzeri seduti su una montagna… di debiti

“Abbiamo imparato la lezione”

Stando alla maggior parte degli esperti, la situazione dovrebbe rimanere sotto controllo. Secondo loro il mercato immobiliare ha molte più possibilità di stabilizzarsi che non di crollare. Infatti, la situazione generale è buona: la politica monetaria della BNS per sostenere il franco rispetto all’euro rende improbabile una brusca rimonta dei tassi, la forte immigrazione stimola la domanda di alloggi e la Svizzera sembra continuare a stare a galla nel marasma economico generale.

E se i tassi dovessero comunque tornare a crescere, le conseguenze sarebbero limitate. “Dato che le banche hanno dimostrato, da qualche anno a questa parte, di essere restrittive, le possibilità che le persone siano messe sotto pressione sono scarse”, commenta François Hiltbrand.

“Non facciamo più gli errori della fine degli anni ’80, quando le banche prestavano più del 100% a famiglie che non offrivano praticamente nessuna garanzia”, dichiara Philippe Thalmann, che conclude: “abbiamo vissuto la nostra crisi dei subprimes all’inizio degli anni ’90 e abbiamo imparato la lezione”.

Uno studio della società zurighese d’analisi e consiglio Fahrländer Partner consacrato alle prospettive del mercato immobiliare nel 2013 mette in evidenza un assestamento del settore del lusso. I prezzi sono in calo e numerosi oggetti fanno fatica a trovare un acquirente.

Non esiste una definizione precisa dell’immobiliare di lusso. Ma si considera generalmente che si tratta di oggetti il cui prezzo è superiore di almeno il 40% rispetto al valore di mercato di riferimento. Altre caratteristiche, come una posizione eccezionale o rifiniture di alto standing, si aggiungono a questo criterio di prezzo.

Le ragioni dell’assestamento in questo settore si spiegano soprattutto con le difficoltà riscontrate dai ricchi clienti europei. “A Crans Montana, dove i clienti italiani sono numerosi, sentiamo molto le difficoltà economiche che l’Italia sta vivendo”, dichiara Eric Nydegger, rappresentante internazionale per la società Project invest.

François Hiltbrand, della società ginevrina Analisi & sviluppi immobiliari, deplora dal canto suo la perdita d’attrattiva della Svizzera. “Con la scomparsa progressiva del forfait fiscale e del segreto bancario, la ricca clientela straniera è sempre meno interessata a stabilirsi in Svizzera”.

Philippe Thalmann, professore di economia all’EPFL, constata invece il problema dell’abbondanza dell’offerta. “Esistono numerosi promotori che volevano lanciarsi nel lusso, perché è da li che emanano i profitti più importanti. C’è una sovrapproduzione quando tutti vogliono fare affari in questo settore, persino in regioni che non si prestano a questo tipo di commercio.”

(Traduzione di Francesca Motta)

In conformità con gli standard di JTI

Altri sviluppi: SWI swissinfo.ch certificato dalla Journalism Trust Initiative

Potete trovare una panoramica delle discussioni in corso con i nostri giornalisti qui.

Se volete iniziare una discussione su un argomento sollevato in questo articolo o volete segnalare errori fattuali, inviateci un'e-mail all'indirizzo italian@swissinfo.ch.