«Пузырь», который лопнет?

По имеющимся данным, многие регионы Швейцарии рискуют столкнуться с перегревом рынка недвижимости. Не все согласны с такой перспективой, утверждая, что беспокоиться нечего. Власти, однако, на всякий случай призывают банки быть осторожнее в деле выдачи ипотечных кредитов.

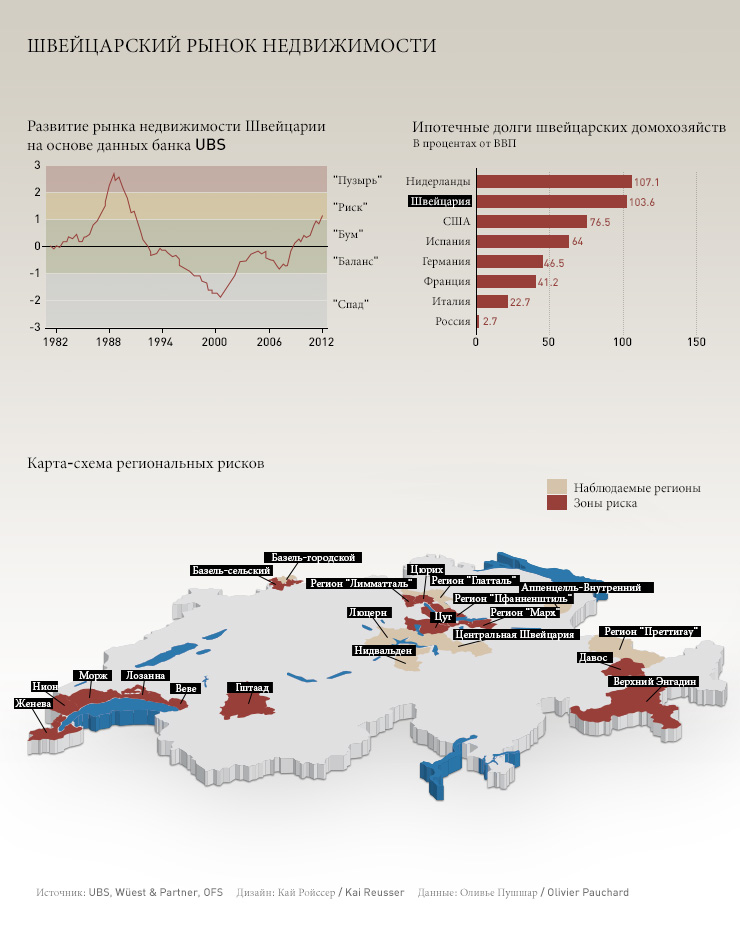

По данным банка «UBS», в четвертом квартале 2012 года риск перегрева швейцарского рынка недвижимости заметно возрос. «Имеющиеся данные по ситуации в потенциально рисковых зонах говорят о возрастании структурных диспропорций на рынке недвижимости», — указывает, в частности, банк.

Исследование, проведенное швейцарским интернет-порталом «Comparis» и Высшей технической школой Цюриха (ETH Zürich), приходит к еще более тревожному выводу: «Сразу 11 регионов Швейцарии демонстрируют все признаки «пузыря» на рынке недвижимой собственности».

Основные рисковые зоны с точки зрения возможного серьезного перегрева рынка недвижимости расположены в Швейцарии, прежде всего, в больших городах и в сопутствующих им агломерациях, то есть, в Цюрихе и Женеве. К той же категории относятся и популярные туристические регионы страны.

«Начиная с прошлого лета мы наблюдаем торможение на рынке», — говорит Франсуа Хилтбранд (François Hiltbrand), представляющий женевскую риэлтерскую фирму «Analyse & développements immobiliers». «Очевидным стало уменьшение числа сделок при стабильных ценах. А это говорит о том, что на рынке образовался «пузырь».

Показать больше

Швейцарский рынок объектов недвижимости

Дешево как никогда

В настоящее время в Швейцарии наблюдается несколько парадоксальная ситуация. Цены на недвижимость порой просто зашкаливают.

По данным экспертов, за последние десять лет цены на недвижимое имущество в стране выросли на 30%. В больших городах рост еще более значителен. Рекордсменом по данным консалтинговой компании «Wüest & Partner» является Женева – здесь цены на недвижимость взлетели за вышеуказанный период на все 136%.

Но это еще не конец ценовой гонки. «Цены на жилье в четвертом квартале 2012 года возросли на 1,2%», — пишет банк «UBS». Весь парадокс заключается в том, что ценовой взлет совершенно не обращает внимание на усилия строительной индустрии, регулярно поставляющей на рынок все новые и новые квартиры.

При этом стоимость ипотечных кредитов в Швейцарии сегодня низка как никогда. А это открывает доступ к рынку недвижимости все большему количеству семей и просто клиентов банков – и это несмотря на рост цен.

По имеющимся данным, в Швейцарии намечается определенный спад на рынке недвижимости, прежде всего, в секторе дорогих объектов. Цены на такую недвижимость снижаются, они дольше теперь остаются на рынке.

Четких критериев принадлежности того или иного объекта недвижимости к «премиум-сектору» нет. Считается, что объект, стоимость которого по меньшей мере на 40% превышает средний уровень цен на рынке, может быть отнесен к объектам роскоши. Учитываются и такие критерии, как привлекательное месторасположение и высокое качество строительства/отделки.

Одна из причин спада в этом секторе – кризис экономик стран юга Европы. «Курортный город Кран-Монтана (Crans Montana) всегда был популярен среди итальянцев, и здесь кризис в Италии нам виден невооруженным глазом», — говорит местный риэлтор Эрик Нидеггер (Eric Nydegger).

Профессор Филипп Тальман (Philipp Thalmann) считает, что одной из причин является превышение предложения над спросом. «Рынок сейчас насыщен фирмами, предлагающими объекты в премиум-сегменте, что понятно – ведь именно здесь можно ожидать самой высокой нормы прибыли. Все хотели заполнить эту нишу, что привело к определенному перепроизводству. Отсюда и относительное падение активности на рынке».

«Пузырь» – это миф?

В экономической теории принято говорить о «пузыре» на рынке недвижимости тогда, когда цены на объекты недвижимости растут быстрее других экономических индикаторов, таких, как уровень заработной платы.

Со временем недвижимость становится переоцененной, полностью теряя контакт с остальным рынком. В какой-то момент этот «пузырь» лопается и начинается резкое падение цен на дома и квартиры. Такой сценарий вполне переносим на Швейцарию – и можно сказать, в теории, что в стране и в самом деле создался «пузырь» на рынке недвижимости.

Однако мнения на сей счет расходятся. Так, недавно, давая интервью цюрихской газете «Tages Anzeiger», директор популярного в Швейцарии банка «Migros Bank» Харальд Недвед (Harald Nedwed) заявил, что «пузырь» — это всего-лишь «сказка» и «миф».

Оптимистичную точку зрения отстаивает и влиятельное швейцарское «Банкирское объединение» («Bankiervereinigung»): «Даже с учетом того, что в некоторых регионах, и в самом деле, наблюдается перегрев рынка, о «пузыре» на рынке недвижимости в общенациональном масштабе не может быть и речи».

Банки действуют по-разному

Начиная с 1990 года в Швейцарии действуют новые правила оформления ипотечных кредитов. Покупатель объекта недвижимости должен иметь на руках на момент заключения ипотечной сделки по меньшей мере 20% стоимости объекта, причем половина эта суммы может быть покрыта за счет финансовых средств, накопленных в рамках договоров личного пенсионного страхования по месту работы (так называемая «Вторая опора» в трёхчастной швейцарской системе социального страхования).

Впрочем, зачастую, и очень охотно, банки делали исключения из этих правил, закрывая глаза на те или иные «недостатки» в финансовом обеспечении клиента. Для того, чтобы снизить финансовую нагрузку на клиента, которая формально не должна была превышать определенного процентного отношения к его уровню доходов, многие банки шли на значительное снижение стоимости ипотечных кредитов, и даже вообще отказывались брать деньги за кредиты.

«Мы видим, как медленно но верно растёт число исключений из общих правил», — говорит Тобиас Люкс (Tobias Lux), официальный представитель швейцарского федерального Ведомства по надзору за финансовыми рынками (Finanzmarktaufsicht FINMA). «Никто не запрещает исключений, но теперь их становится слишком много, и нам хотелось бы узнать причины такого развития ситуации. Еще больше нам хотелось бы знать, как в каждом конкретном случае решается вопрос страхования рисков. В случае необходимости мы даже можем – у нас есть все соответствующие компетенции – указать банку на необходимость повышения доли его собственного капитала в рамках данной сделки с тем, чтобы иметь своего рода страховочную сетку на случай непредвиденных событий».

Большинство экспертов в Швейцарии убеждено, что ситуация будет оставаться под контролем. При этом они исходят из того, что рынок недвижимости в стране имеет достаточно возможностей для самостабилизации, считая, что позитивный вклад вносят такие факторы, как установленная Центробанком Швейцарии нижняя граница обменного курса на уровне 1,20 франка к евро и постоянный приток состоятельных и высококвалифицированных мигрантов в Швейцарию.

Показать больше

Швейцарские горы… долгов

Более строгие правила

Наличие столь разных мнений можно объяснить сложностью идентификации собственно «пузыря». Что это такое — никто точно сказать, на самом деле, не может.

«Мы констатируем резкий рост цен, но для такого роста есть несколько логичных причин. Население страны растет, доходы людей стабильны и даже увеличиваются, существует определенный неудовлетворенный спрос на жилье», — говорит профессор экономики в Лозаннской Высшей технической школе (ETH Lausanne) Филипп Тальман (Philipp Thalmann) в интервью порталу swissinfo.ch. «Нельзя автоматически говорить о пузыре только потому, что цены растут».

Тем не менее, рост цен на недвижимость и относительный рост степени финансовой задолженности среднего швейцарского домохозяйства стали в прошлом году для правительства страны достаточным основанием для обращения к банкам с призывом более осторожно действовать при выдаче ипотечных кредитов. Во исполнение этого призыва швейцарское «Банкирское объединение» ужесточило общие рамочные условия предоставления услуг по ипотечному кредитованию.

В частности, теперь заемщик должен доказать наличие у него достаточных реальных финансовых средств для обслуживания кредита. Кроме того, его долг перед банком должен быть погашен не позднее, чем через 20 лет с момента выдачи кредита. Эти более строгие условия вступили в свою законную силу с 1 июля 2012 года.

В Швейцарии был свой ипотечный кризис

Эксперты считают также, что даже в случае заметного повышения ипотечного процента ситуация будет оставаться в рамках приемлемого. «В последние годы банки действовали в этой области скорее консервативно, а потому вероятность того, что значительная часть заемщиков вдруг окажется не в состоянии обслуживать свои кредиты, будет оставаться относительно невысокой», — считает Ф. Хилтбранд.

«В 1980-е годы банки финансировали объекты недвижимости почти что на 100%, да еще и не требовали от заемщиков каких-либо элементарных гарантий. Такого больше не будет, ошибок прошлого мы больше совершать не намерены», — говорит Ф. Тальман. «Мы в Швейцарии уже пережили наш собственный ипотечный кризис, и мы извлекли из него все необходимые уроки».

Перевод с немецкого — Игорь Петров.

В соответствии со стандартами JTI

Показать больше: Сертификат по нормам JTI для портала SWI swissinfo.ch

Обзор текущих дебатов с нашими журналистами можно найти здесь. Пожалуйста, присоединяйтесь к нам!

Если вы хотите начать разговор на тему, поднятую в этой статье, или хотите сообщить о фактических ошибках, напишите нам по адресу russian@swissinfo.ch.