野放しの帝国 ジュネーブの巨額財団を監視するのは誰か?【後編】

財団規制が緩いジュネーブには、非営利財団を設立するために世界中から裕福な寄付者が集まる。寄付者の資金はどこから来て、どこへ行くのか?それを突き止めるのが監督当局の仕事だが、現制度では、ジュネーブのフィランソロピスト(慈善家)は多くの抜け穴から簡単に監視をすり抜けられる。

👉パート1はこちら

パート2:ジュネーブ拠点の財団の監視役とその重要性

ジュネーブ拠点の財団の監視役を担うのは、連邦財団監督局(ESA/ASF)とジュネーブ州財団監督局の2機関だ。財団は活動範囲に応じていずれかの監督局に届け出義務がある。全国または国外で活動する財団は連邦監督局に、地元のみの場合は州監督局の監督下に置かれる。だが、財団は幅を持たせた活動目標を申告できるため、その原則を巧みに利用して寄付者に最大の利益を図ることも可能だ。ジュネーブ州財団監督局のジャン・ピロッタ局長は、「例えば、活動を拡大する予定があるために活動目標を全国または外国と申告したが、実際にはジュネーブでしか活動せずに連邦当局の監督下に留まり続ける財団もある」と話す。

連邦と州の監督機関ではそれぞれ法的手続きと要件が異なる。両者間に相互調整はなく、情報交換もほぼない。制度の悪用を試みる財団にとっては、この連携の欠如が絶好の抜け穴になる。連邦監査事務所の専門家、ロホン・クレミュー氏は、「専門の弁護士を雇って、どちらの監視プロセスに入るのがより得策か助言を受ける財団もある」と述べる。

「非営利を装って事業展開も可能」

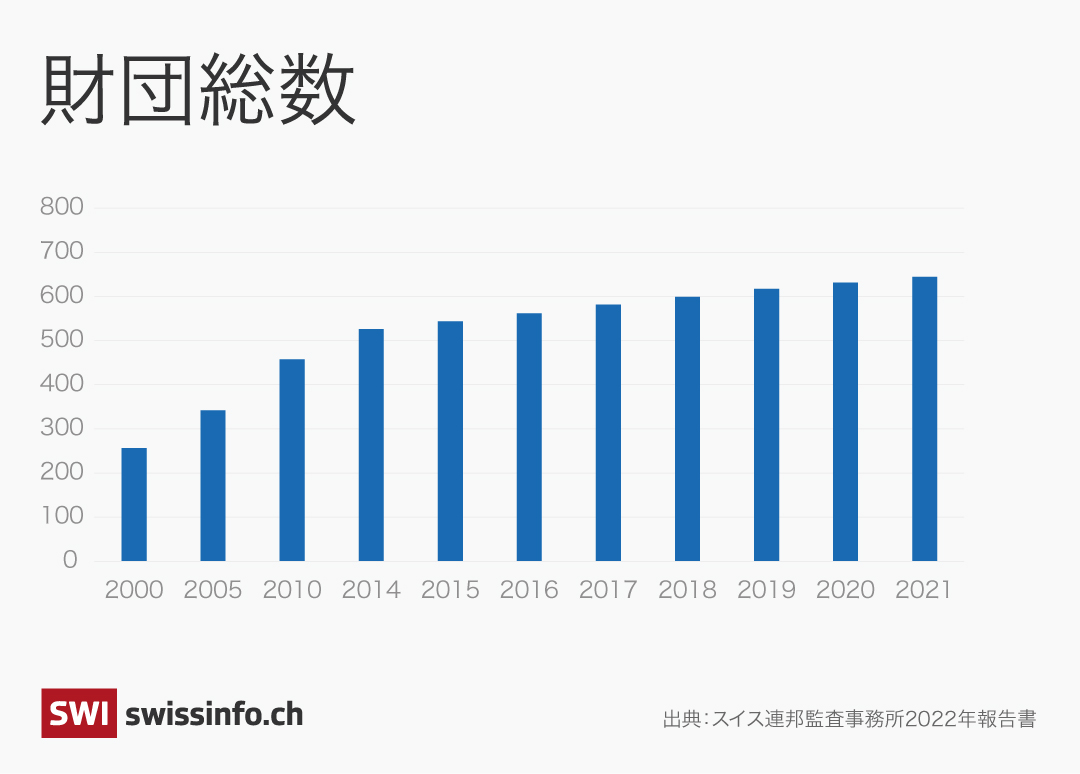

クレミュー氏は、2021年に連邦監督局の監査を監督した。総額170億フランの資金を登録する、ジュネーブ拠点の791の非営利団体が監査対象だった。同氏は憂慮すべき状況を指摘する。「連邦当局のチェックは主に形式的なもので、財団設立者の届け出内容以外の活動を監視することはない。全ての書類が揃ってさえいれば財団は認可される。誰かが非営利団体と偽って裏でビジネスを展開していても、気づかれない可能性がある」

もう1つの問題は、申請書類の事務処理が何年も遅れていることだ。職員は増員されても、管理する財団数が急増し続けているため長期的に処理が滞っている。その間、財団は誰の監視を受けることもなく自由に活動を続ける。

クレミュー氏は2017年の監査でこうした問題の大半を指摘したが、その後連邦レベルであまり変化がなかったと悔しがる。過去5年間で唯一改善された点と言えば、申請書類処理のデジタル化だ。2022年までは、財団が申請書類を郵送する必要があった。

当局が問題財団の監督を拒否した場合

連邦の腰が重い一方で、州レベルでは財団の監視がよりスムーズに行われているようだ。ジュネーブ州監督局のピロッタ局長は、14人の職員を率いて600の財団と200の年金基金を担当する。申請書類の処理に遅れはない。徹底的にチェックを行うが、干渉的な監視はしないと強調する。「全ての財団を詳細に調べるのは不可能だが、疑いがあれば調査する」

だが、州行政を監督するジュネーブ監査裁判所の意見は異なる。裁判所は2011年に、当局が受け取る書類は「財団の活動と運営を把握し、これを適切に監視するには不十分である」としていた。ピロッタ氏もこの点を認めており、その解決に取り組んでいるという。「その後状況は変わっている」と主張する。ただしジュネーブ州レベルでは改善が必要な点は「ない」とみる。同氏は、財団の不正リスクが誇張されているとした上で、ジュネーブの財団セクターは「健全」であり、不正は「稀(まれ)」だと述べる。

だが、本当に不正が稀なのか、それとも摘発が稀なのか?「不審な点があれば、その財団を私たちの監督下には置かない。過去には、ある外国投資家が設立した財団に脱税目的が疑われたため、州として監督を拒否したことがある。この件に関して私たちに判断権限があると考えなかったためだ」と説明する。では、監督を拒否された非営利団体はどうなるのか?この問いに対しピロッタ氏は、どの機関も監督を拒否したために20年間も監視を受けずに活動した財団の例を挙げた。

連携のないシステム

財団に関して国の他の専門機関と情報交換ができないことも、監督当局の弱点を助長している。監督機関と財務局の間に連絡経路がないことはその一例だ。クレミュー氏は、「資金洗浄の疑いがあっても、監督機関は財務当局に情報を請求できない」と説明する。資金洗浄対策の専門家と財団監督機関が連携できなければ、監督当局が不正行為の疑いに直面しても貴重な判断力に欠け、見破ることは不可能だ。「法律の専門家であっても、横領・資金洗浄・租税回避・資産管理の深い知識が無ければ不正を特定するのは難しい」

連邦監督当局と、財団の公益性や納税免除の適用を判断する州税務局の間にも連携を欠く。クレミュー氏は、「これは、スイスとジュネーブ州で他のどんな情報開示よりも優先される価値、つまり税務上の秘密が適用されるからだ」という。

その秘密主義は、連邦会計検査院自らにも適用される。2021年、クレミュー氏率いるチームが州の税務情報の閲覧を求めたが、拒否された。「そのため、課税免除の法的規定が全国で適切かつ均等に適用されているかを検証できなかった」という。

こうした分断されたシステムが規制の抜け穴を許し、監視を複雑にし、不正を可能にしている。

リスクアセスメント

財団に対して監督当局がほぼ強制措置を取らないことは、当然ながらデータにも示されている。

swissinfo.chが本記事の執筆で取材した6人の関係者は、不正報告がないのは財団がクリーンな証拠だと主張する。その一方でクレミュー氏は、財団が特権を悪用するリスクを見極めるのは困難だという。「リスクアセスメントの難しい点はそこだ。リスク分析がなければリスクが高いかどうかは分からない」

クレミュー氏のチームが担当した監査では、疑わしいケースが2件あった。1つは、製薬会社がある病気について関心を高める目的で設立した財団で、実際には自社医薬品の宣伝・販売に利用されている疑いがもたれた。もう1つは、寄付者1人から何百万ポンドもの寄付を受けながら、その寄付が精査されなかった財団だ。クレミュー氏は「これらは実際に見つかったケースだ」と明言する。

スイスで220の財団を統括する組織「スイス財団(Swiss Foundations)」は、現行の財団監督体制は「満足いくもの」だという。同組織で法務・政治担当責任者を務めるパトリシア・レグラー氏は、リスクのない財団に過剰な制約を課すことには危険があると指摘する。「過度に監督すれば、財団は慈善活動より監督機関の要請に応えるために資金や資源を使うようになりかねない」という。

スイスの慈善財団に対する監督体制は現在、説明責任よりも自由の尊重に重きが置かれているようだ。だが将来は変わる可能性がある。連邦財団監督局はswissinfo.chの取材に対し、連邦会計検査院の2022年報告書の勧告に従い、人材採用・監督手続きの再編に着手したと明らかにした。

編集:Virginie Mangin/ds、英語からの翻訳:由比かおり、校正:ムートゥ朋子

JTI基準に準拠

swissinfo.chの記者との意見交換は、こちらからアクセスしてください。

他のトピックを議論したい、あるいは記事の誤記に関しては、japanese@swissinfo.ch までご連絡ください。